住宅贷款也许是每个家庭最大的家庭财务支出,正确有效的债务管理是家庭财富积累的防守端,也是最重要的环节之一。在信贷这个行业里,我们把住宅贷款通过时间来划分成两个重要部分。一部分就是贷款之前要做的准备以及成功申请到贷款,另一部就是房屋成交之后的有效的个人债务管理。

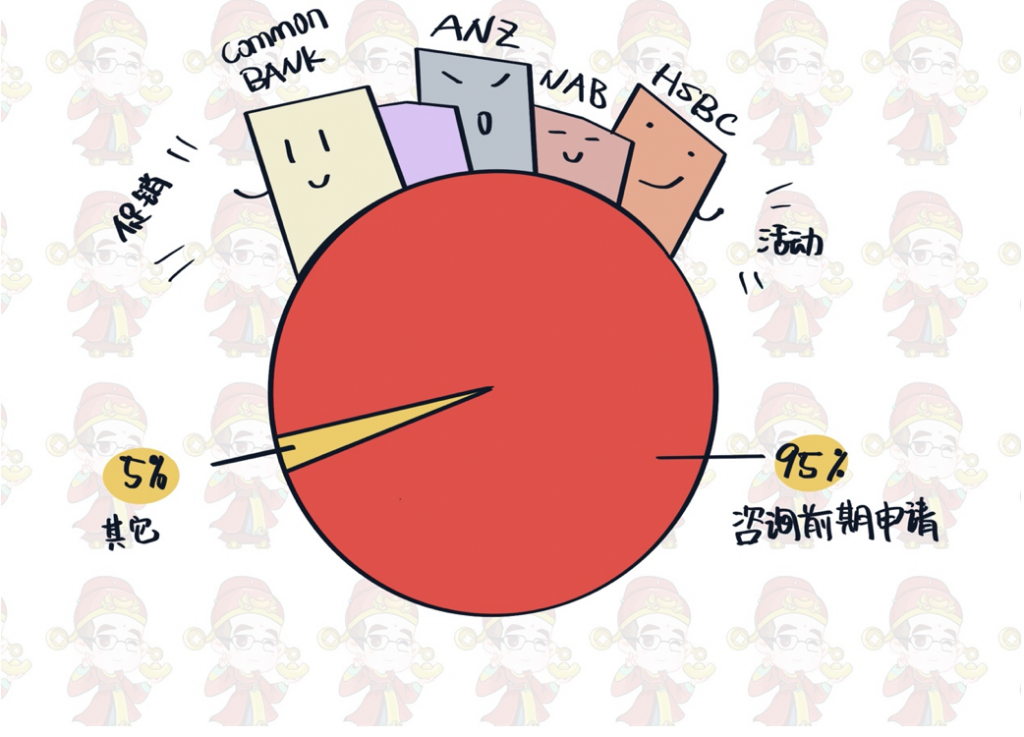

每当各大银行促销时期,收到的贷款咨95%都是有关于前期申请的各项内容。本以为银行连续降息和政策变更会有很多人关注自己的已有贷款,然而事实上很少有人关注贷款成交后的内容。

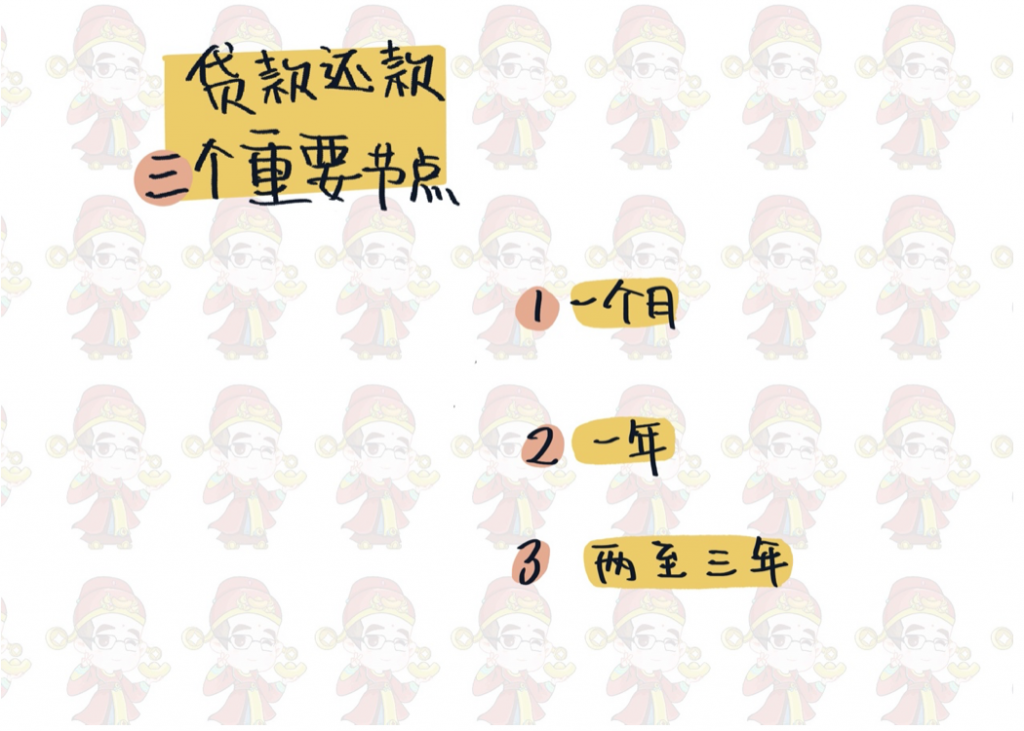

我用三个时间节点来讨论一下作为贷款人,在贷款成交以后究竟有哪些重要的事情需要去关注。

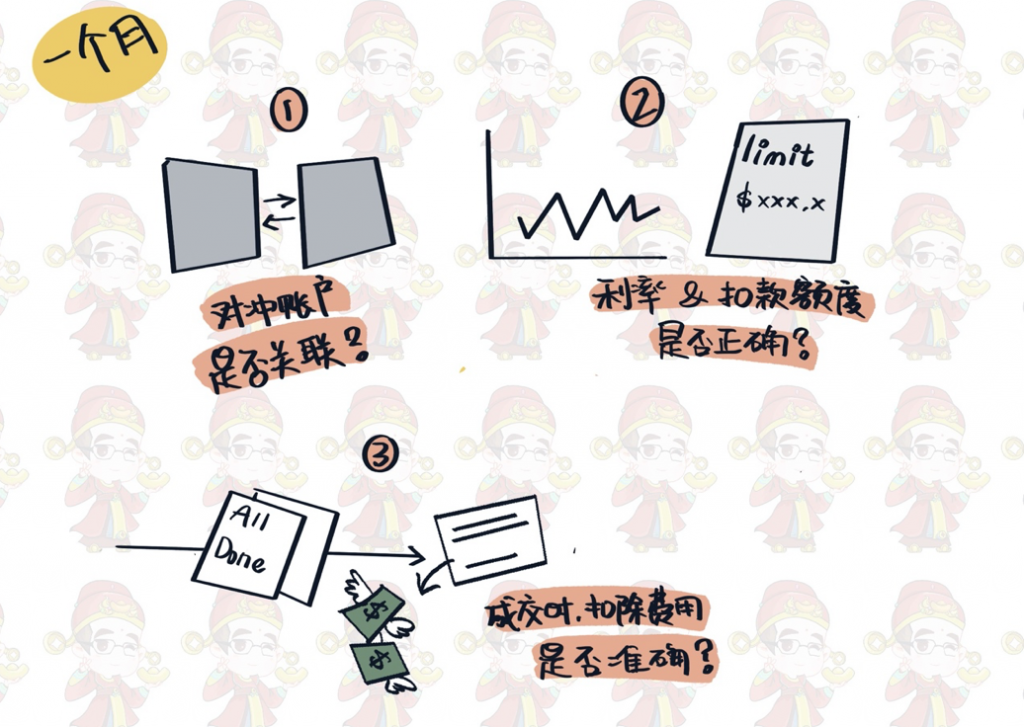

1、贷款还款一个月节点

房屋一旦成交也就意味着贷款已经开始生效,那么置业者的债务管理就在这个时候开始。

当贷款成交一个月后,我们首先要检查一下自己的对冲账户是否关联,利率以及扣款额度是否正确,成交时扣除费用是否准确。

因为以上提及的问题最容易发生在物业刚刚成交的时候,如果置业者不注意里面的细节,有些时候损失还是很大的。

2 贷款还款一年节点

首先,我们需要再次确认一下自己贷款的属性。

例如:自身贷款的定息利率是多少,浮动利率是多少,当初申请的是蜜月期产品,还是Package产品,折扣幅度大约是多少;然后对比一下市场上的最新利率,比较一下他们之间的差别,以及更换新产的成本。

然后,根据自己实际的还款压力情况,看看是否调整自己的贷款产品,例如:浮动利息转为固定利息还是继续保持浮动状态,还是只还利息转为本息同还。

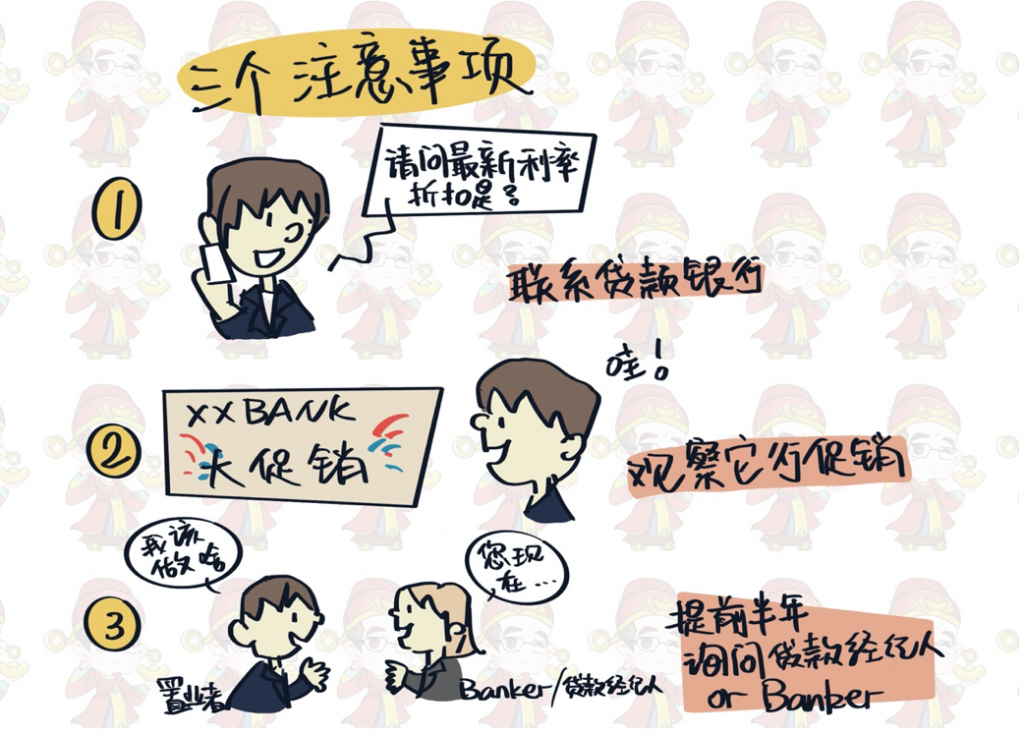

3 贷款还款2-3年节点

这一阶段对于贷款人是最重要的也是最容易被忽视时间节点。

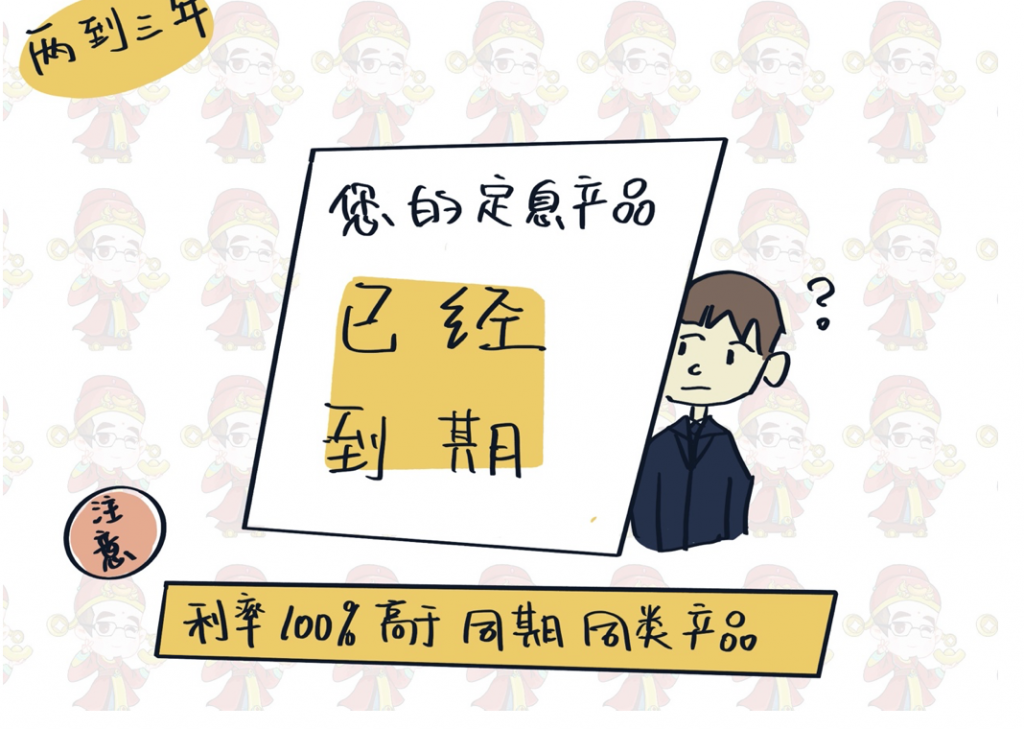

95%的蜜月期以及定息产品在这个阶段纷纷到期,一旦这些优惠产品到期,那么对于借款人来说,你的利率100%高于同期同类产品。

这个时期你最应该做的事情:

第一 ,尝试联系自己贷款银行争取最新利率折扣,通常情况本银行为了留住客户他们都会给出相应的折扣;

第二,观察其他银行最新促销产品,因为你对于其他银行是属于新客户,是他们争夺的对象;

第三 ,提前半年咨询贷款经纪人或者Banker,详细的评估自己的借贷能力,为今后也许发生的转贷做准备。

除此之外,在这个节点上要关注自己物业的价值,通过估价可以知道自身“隐藏”的存款状态,从而对于未来换房或者继续投资有清晰的规划。

如何给贷款做“体检”

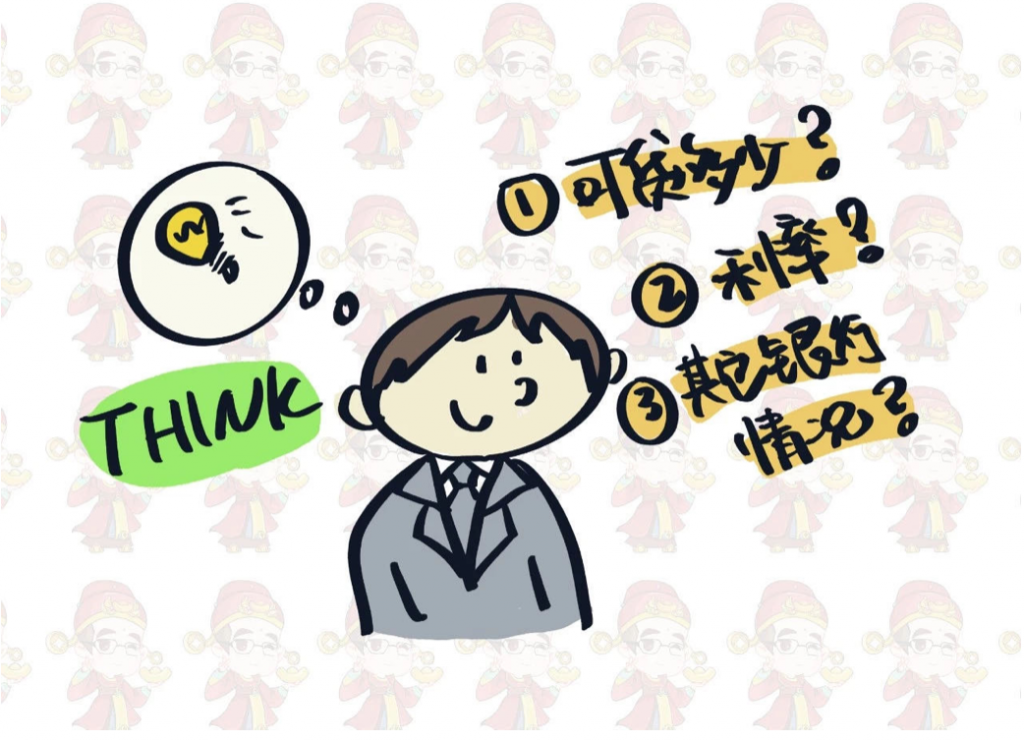

我希望贷款人经常问自己三个问题:

1我现在的收入可以向银行贷多少款?

2我现在的房贷利率和主流银行的最新利率差距有多大?

3 我是否了解一至两家银行的申请条件?

那么,我为什么要问这三个问题?

因为在后贷款时期,这三个问题的答案,是作为贷款人必须掌握的基本知识。

贷款“健康检查”往往被忽视,主要原因就是不少华人借款人:没有养成良好的财务习惯。想当然的,觉得银行之间利率差别不是很大。认为产品属性也差不多,没有必要花时间。天天忙于上班或做生意。也很少能抽出时间和自己的Banker或贷款经纪人沟通。

以上这些固有思维和“坏习惯”,可能让我们每年损失几千甚至过万。

作为贷款人,检查自身的贷款就好比给爱车做保养一样,每年都需要抽出一些时间去仔细的查一查。毕竟贷款利息支出的都是真金白银,省下的钱都是赚。

举两个例子:

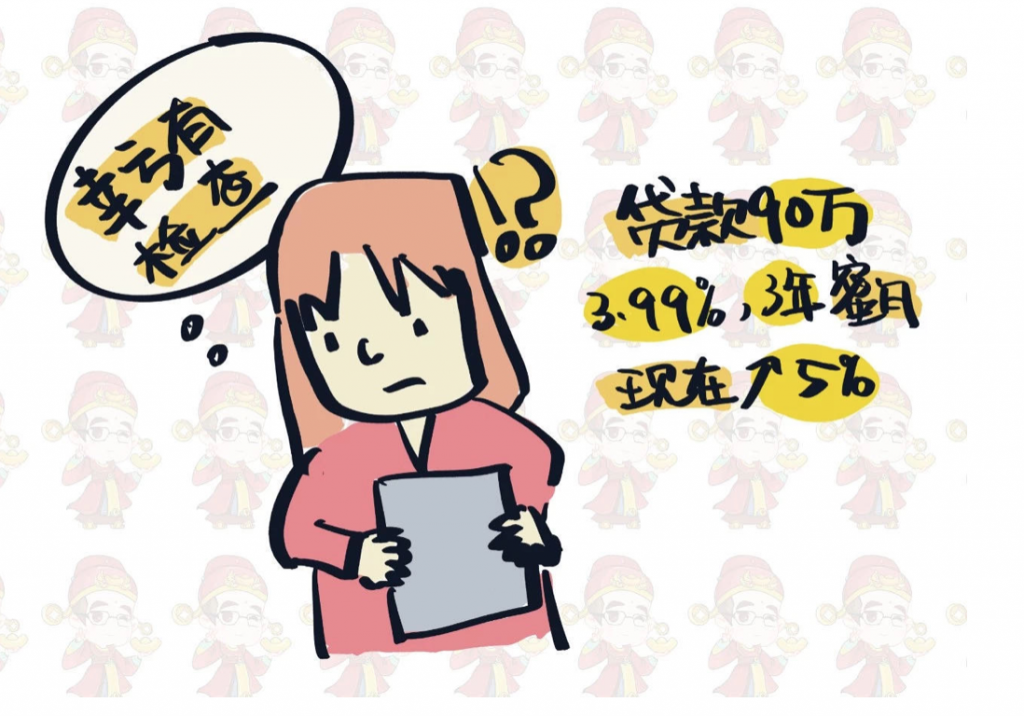

案例一:

在2016年李小姐从某银行贷款90万,当时她选择的是3.99%

三年蜜月期产品,2019年蜜月期结束之后,折扣幅度回归正常值,浮动利息涨到将近5%左右。

如果李小姐没有做贷款的健康“检查” ,那么每年多付的利息至少在1.5%左右,也就是多付13500澳币/每年。

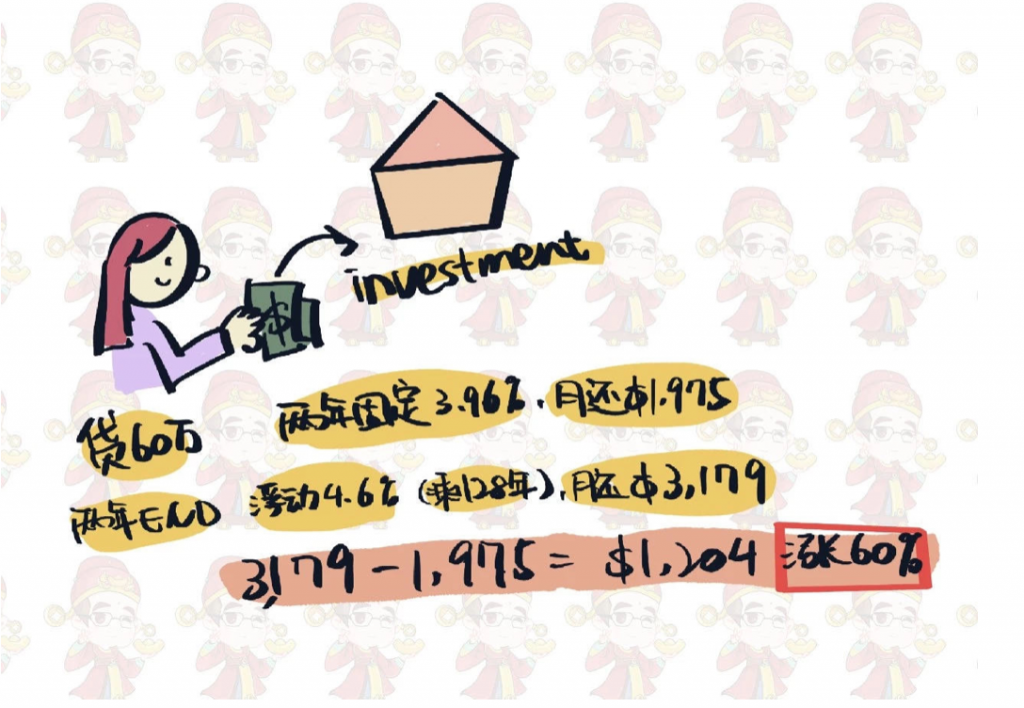

案例二:

王小姐投资房贷款60万,两年前选择只还利息两年固定产品,3.95%的利率,每月还款额度为1975澳币。

如今两年定息结束,银行跳转到浮动利息4.6%,28年贷款期限,每月连本带息还款额度达3179澳币。

那么,王小姐下来每月还贷增幅为3179-1975=1204澳币,上涨近60%。

新利率下全年她还款现金流支出要比去年增加近15000澳元,注意,这可是用税后收入还的款。

根据投行摩根史坦利数据显示,今年约有65万贷款人,将近2300亿澳元贷款将面临只还利息到期的压力,很多人将无法忍受高额的还款数字。加上各银行一直在收紧房贷政策,说简单了,就是原来你能贷100万的收入,如今也许只能贷到80万,而且审查的流程越来越细。

所以,做为贷款人的必修课,一年一次的贷款健康检查是非常有必要且不容忽视的,否则你就是银行待割的那拨儿“韭菜”。

那么,贷款健康检查需要涵盖哪些内容呢?

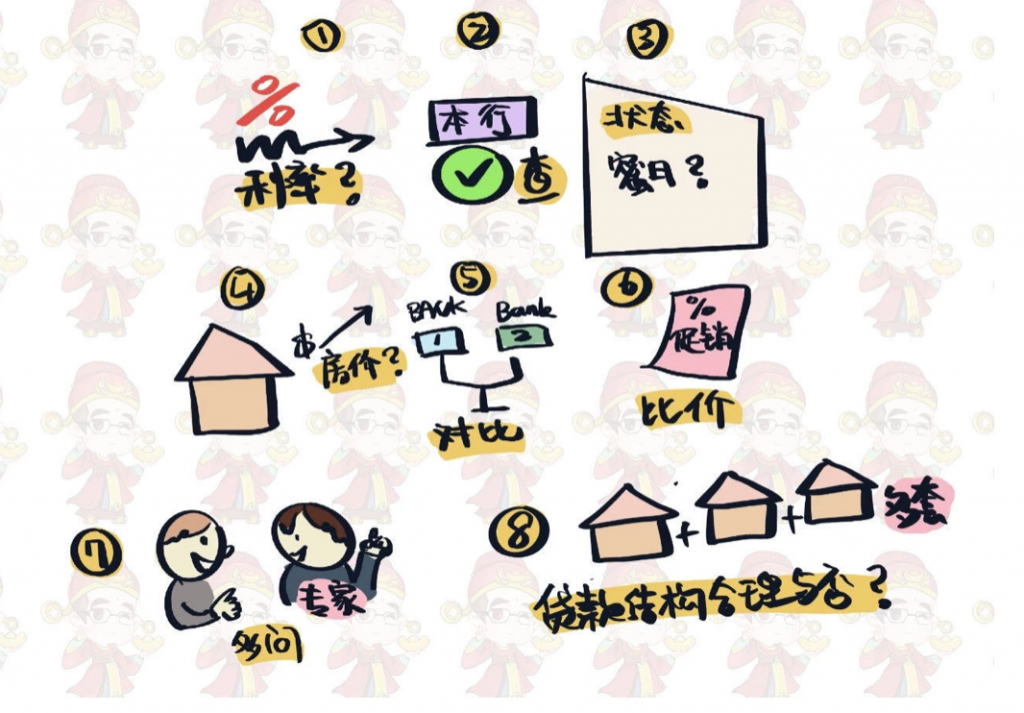

1 清楚自己目前的贷款利率情况,以及利率支出总额。

2 了解本银行的最新利率,看是否存在能在本银行降低利率的可能。

3 查看自己银行贷款属性,查看定息的截止日期或蜜月期过后的利率状态。

4 自己房价水平,大约存在多少Equity可以增贷。

5 了解一两家其他银行的申请条件和细节要求。

6 对比几家主流银行的利率促销状态。

7 询问专业人士,看看以目前自身的情况最大贷款额度多少。

8 拥有多套物业贷款投资人,则要查看贷款结构是否合理。

通过多年的案例总结,贷款申请人在申请贷款之后1-2年的利率往往就不占优势了。

虽然利率在整个贷款环节中并不是全部考量指标,但作为借款人,如果不主动去Review自己的财务状况,就可能错过了很多机会。

转贷的时机选择

“房贷支出”是我们个人财务管理中时间最久,数额巨大的一项支出,管理好支出这一项和管理好赚钱的事情同样重要。

所以在持续的低息的环境下,越来越多的借款人开始考虑“转贷”。

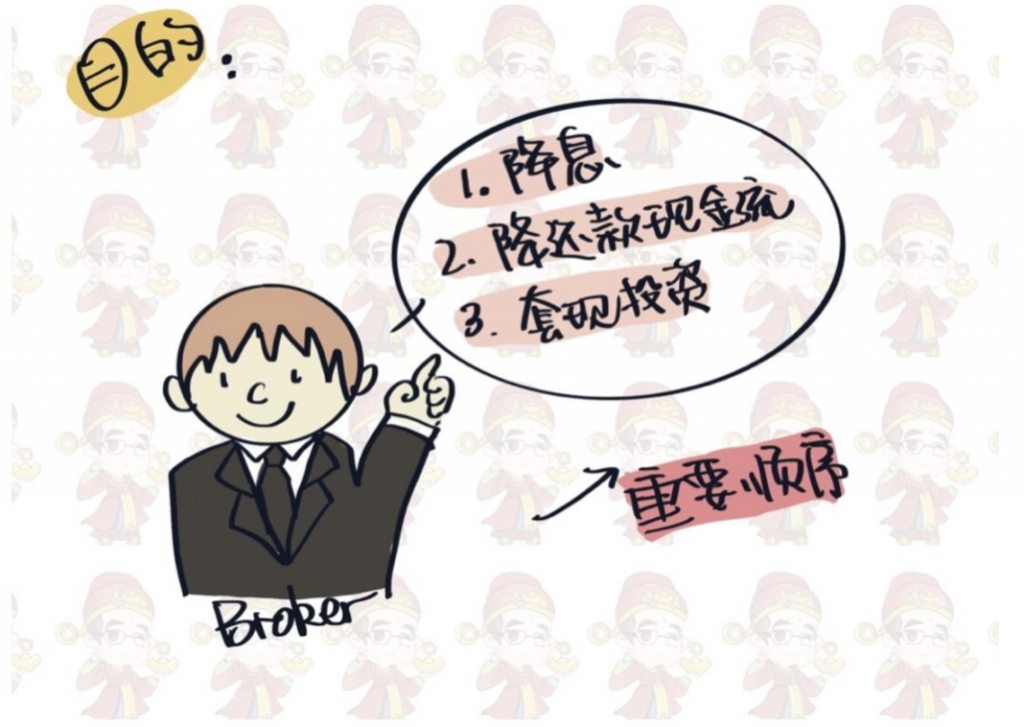

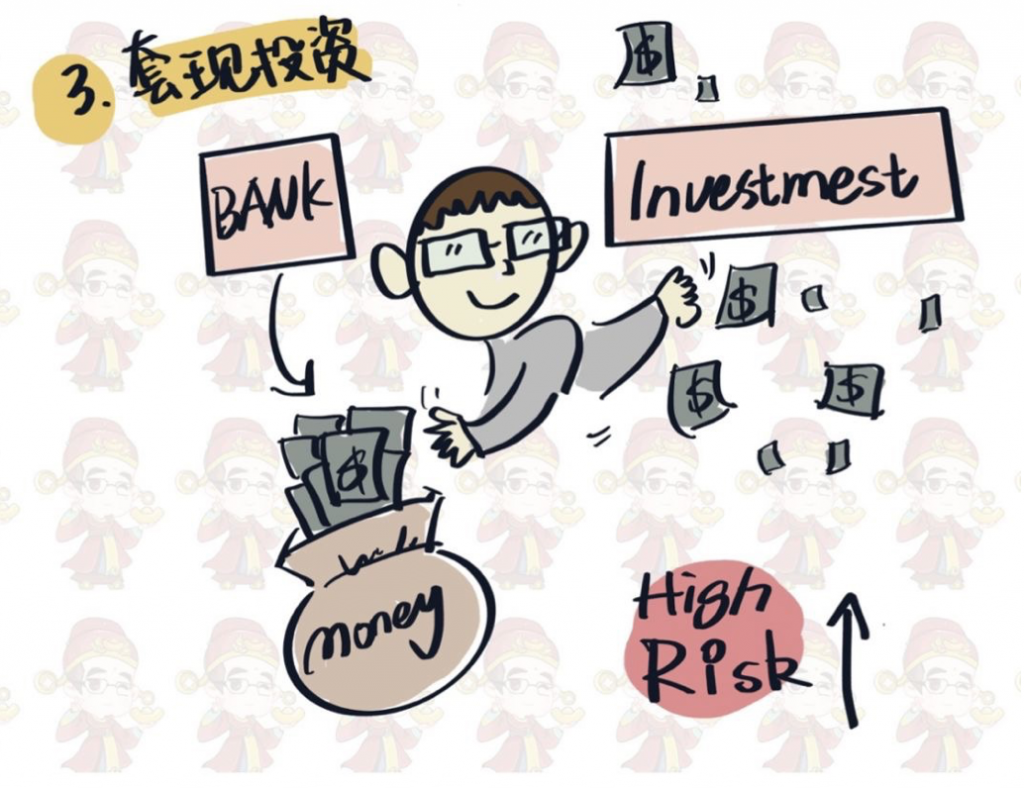

在我谈时机之前,我们好好的了解一下“转贷”性质。 转贷最主要的目的就三点:1.降息 2.降还款现金流 3.套现投资。

这个顺序也是我认为贷款申请人应该考虑的重要顺序。看似简简单单的转贷,有些客户目的错了,走进一些误区,甚至承受着巨大的经济损失。

首先我说说这三点为什么有重要顺序?

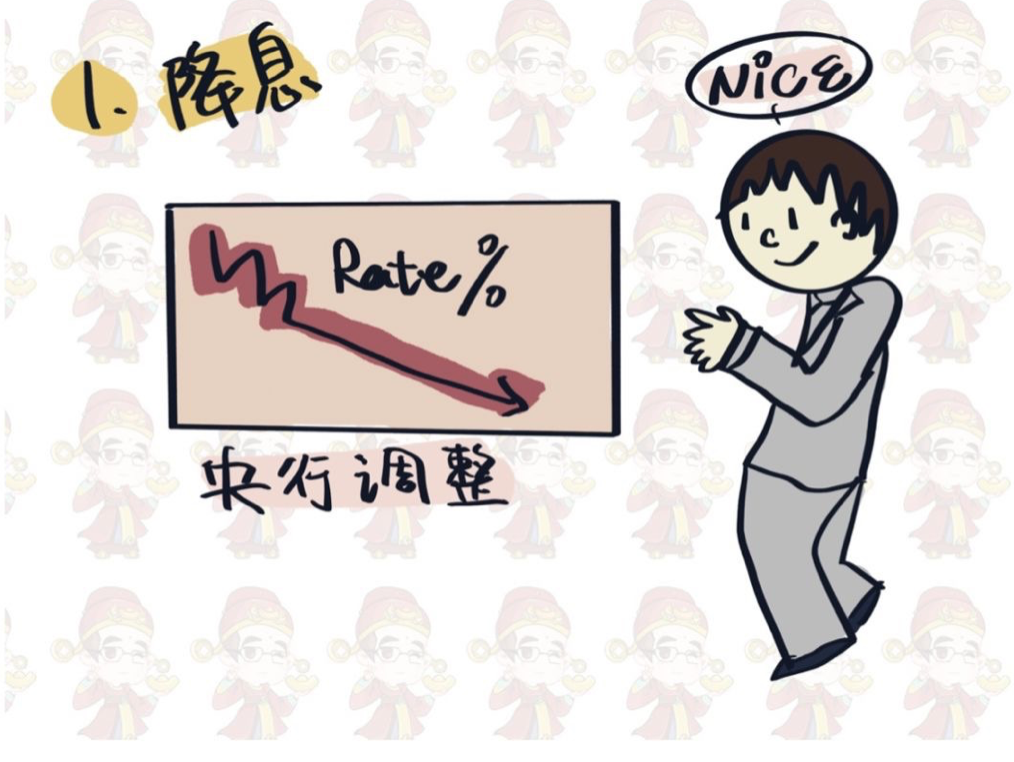

第一点:降息

如果你选择即将要做转贷申请,就我个人而言一定先把降息作为首要考虑的因素,尤其是在央行接连调整利息的情况下,申请人在转贷过程中能得到的利益是最大化的。

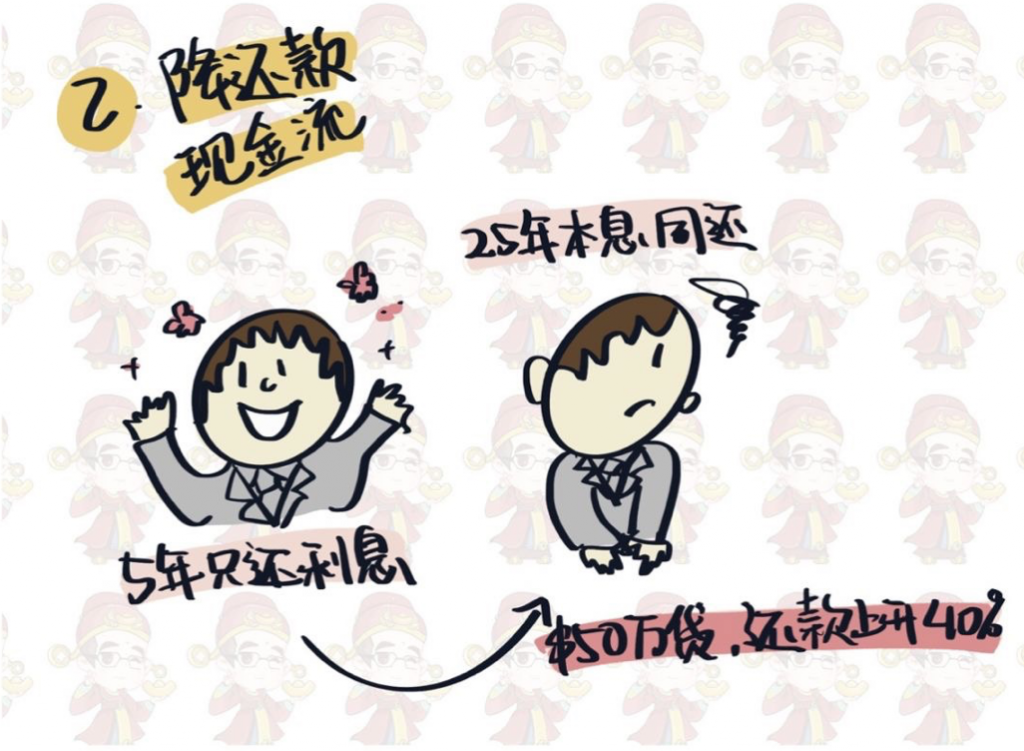

第二点:降还款现金流

目前很多投资者的5年只还利息已经纷纷到期,转成25年本息同还,这样每月的还款将上升近40%。

举个例子;50万澳币的贷款只还利息时借款人每月还1500澳币左右,如果本息同还到期之后25年本息同还每月将达到2500澳币左右。

第三点:套现投资

从去年开始澳洲各大城市的清空率以及均价不断攀升,新一轮周期即将开始,在存款利率以及对冲利率回报较低的情况下,投资也许成为了不二选项。

我之所以把这项列入转贷目的的最后一位,就是因为无论何时投资都是存在风险的,很多技术因素,一旦控制不好,将对家庭财务产生很大的影响。

再有,影响转贷成功最核心的两个要素就是“借款能力”和“房屋估价“ 这两个因素同时也左右每个人的贷款时机。

借款能力

如果在几年前可以借到100万贷款的申请人,同样的收入如今基本也只能借到70几万的贷款甚至更低,主要受Household Expenditure Method (家庭花费支出)和贷款压力计算器调整的银行。

例如:投资物业持有成本花费,电话费网费,保险费,油费,娱乐花销,衣服购买,保健品,交通费,子女教育等等。

这一条依然是2020年银行重点审查的指标,所以有转贷需求的朋友一定要先找专业人士规划清楚。

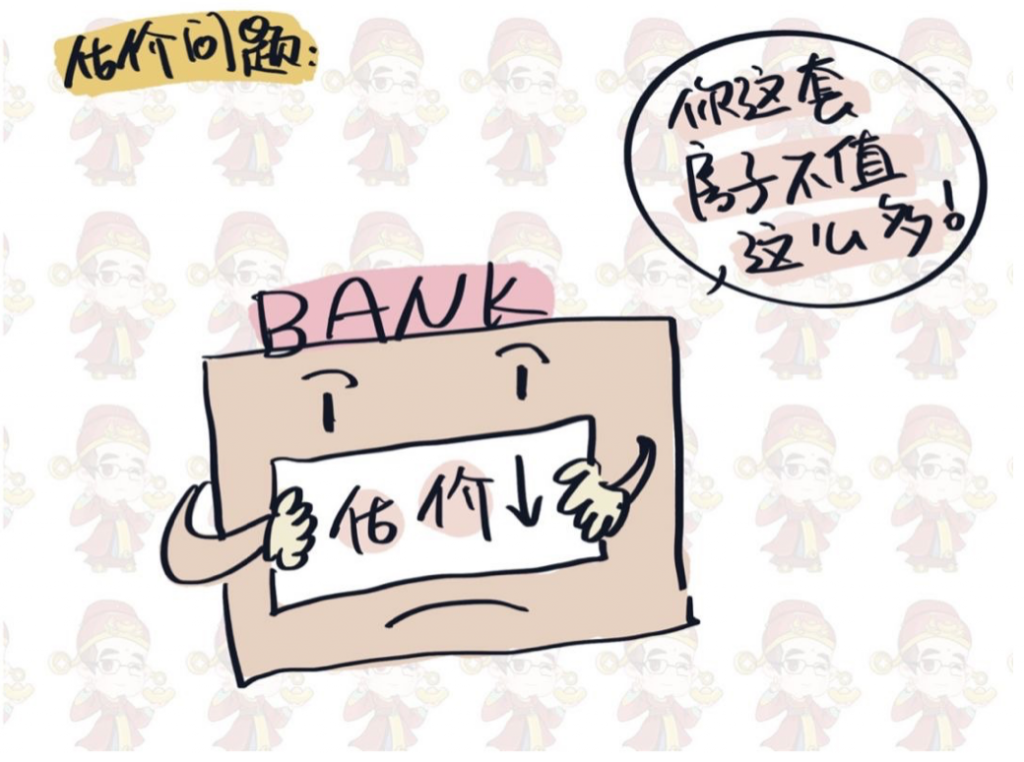

估价问题

估价是所有转贷申请不得不面对的流程,因为估价的数值决定银行可以借多少款给申请人。

在2019年的时候,估价公司给出转贷用途的房价是越来越保守。如果申请人想用自己的房子增贷套现,那么银行给出的估价平均比客户预计价格低很多。

换句话就是“降息”可以,套钱没门。

从今年开年这段时间来看还是延续这样的趋势。

综上所述,如果你的目的是降息或者降现金流,那么现在是非常难得机会,利率又好,银行又负担费用。

如果想套钱投资,也许还是要等等,等待估价普遍回升的时期,这样套钱的效果才好些。