自2000年以来,澳洲实际房价已上涨150%,而实际工资却只上涨了不到34%。

悉尼和墨尔本是全球房价最高的两个城市。在过去20年里,全澳的房产持有比例从70%降至65%,房产净值比例从80%降至75%。年轻一代工作者对大城市高昂的房价望而却步。

对于那些有能力买房的人来说,家庭债务与收入比的上升对消费水平造成巨大压力,让家庭金融体系如履薄冰。

大家经常说问题的关键在于供应,因为热门地区没有足够的住房供应。虽然与人口有关的住房供应减少确实会减少人均住房并导致租金上涨,但我们现在面临的却是不同的情况,是房价上涨速度与租金不成正比。

在需求推动房价上涨方面,澳洲最有“发言权”。澳人越发地以追求金融回报为目的购房,不论是资本收益还是租金收入,这一过程通常被称为“住房金融化”,但更准确的说应该是 “租赁化”。

悉尼大学和伦敦大学学院创新与公共目的研究所发表的一份工作报告认为“租赁化”最能描述人们越来越多地利用住房来获取土地租金,其形式是物业资本收益和租客的租金。

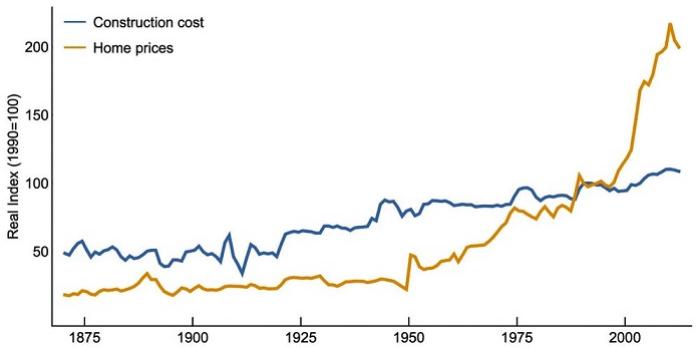

虽然经历了多次大的繁荣和萧条期,包括1880年代的土地繁荣期以及随后的1890年代的衰退期,但直到1960年代,土地价值和房价相对于经济活动的总价值都相对较低。

通过对比可以得出,自1980年以来,澳洲实际房价飙升215%,尽管2009-2010年和2017-2019年出现小幅回落,但几乎没有迹象显示长期走低趋势。

图表显示,房价的上涨是由土地价格上涨而非建筑成本推动的,而建筑成本的增长速度更接近于整体价格通胀。

人们很容易将房价飙升与低利率联系在一起。因为低利率使得家庭能够在收入不变的情况下得到更多的借贷。

但在1960年代,利率也很低(接近2010年代房价飙升时的利率),当时也并没有很大程度上推高房价。

低利率似乎是房价飙升的必要条件,但不是充分条件。其他需要的条件还包括增加融资渠道、减少公众对住房的哄抢以及税收减免。

以资本增长形式出现的土地回报占GDP的比例已从1960年以前的约3.5%,升至2000年以来的16.7%。

回报率高得已经可以与工资相匹敌,有时甚至是家庭收入的主要来源。

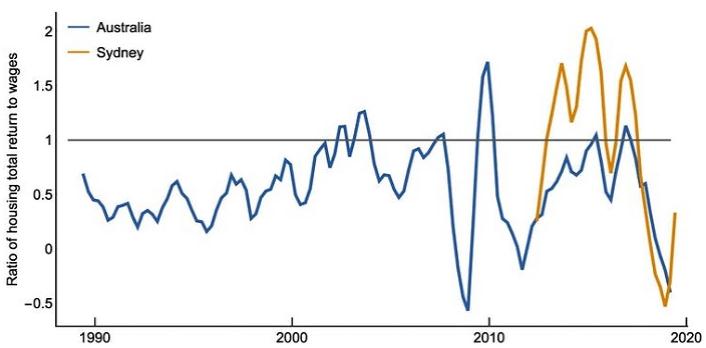

下面的图表比较了全国和悉尼(仅比较最新数据)一年内典型住房的年回报率与年工资。

当该指标大于1时,就意味着由租金和资本收益构成普通住宅回报高于普通工薪层的工资。

在截至2019年6月的29个季度中,有16个季度悉尼住宅收入中值高于全职工薪工人的工资中值。

澳洲绝大多数住宅都是私有的。在1950及1960年代的一段短暂时期内大规模兴建了公共住房,随后不久就实施了大规模的私有化计划。如今,公共住房只占新增住房供应的几个百分点。

澳洲抵押贷款占GDP的比例从1990年的不到20%增长到今天的80%以上。相比之下,商业贷款从35%增长至40%。

绝大多数的抵押贷款申请是用来购买二手房,而不是新房。

投资者在新增抵押贷款中所占比例已从1990年代初的10%增至40%。这给自住者和首次置业者带来了前所未有的竞争。

澳洲对投资者的税收优惠政策也是其中原因之一。投资者可以享受资本利得税减免,同时可以从任何来源的收入中扣除经营其物业的全部成本(包括利息成本)。

如果扣除额超过租金收入,这个就是大家所熟知的负扣税。

要改变现状,需要做出很多改变。抵押贷款需要进行更严格的监管。现在或许是时候重新审视澳洲在1950和1960年代就开始运用的信贷控制措施了,这种控制使投资导将目光投向新房而不是二手房,而且还增加了住房持有率。

税收应集中在土地租金上,以增加住宅物业价值或通过改变土地用途获益的形式。

将年土地价值税收增加到主要住房和投资者住房中,初始税率较低,低收入者可以选择延迟付款或在未来出售时相抵。

税收优惠使住房投资者增多,如负扣税和资本利得税应该取消。

还需要重新引入政府直接干预政策。央行可以利用其供应和销售新房的能力设定一个”房价梯度”,确保房价不会迅速上涨,也防止房价可能出现的下跌。

住房持有率下降,租客处境好转,央行不用冒险出台“利率触底”的措施刺激经济,此前在政治上看似不可能的改革也可能得以推动。