银行促销

• ANZ转贷返现1200澳币(贷款额15万-25万)/3000澳币(贷款额25万以上),截止至2021.1.22

• CBA 转贷返现2000澳币,截止至12.31

• St George第一套转贷返2000澳币+2000澳币bonus,之后的物业每套返2000澳币(每套贷款额度在25万澳币以上)截止至2021.1.31

• WPC第一套转贷返2000澳币+1000澳币Bonus,之后的物业每套返2000澳币(每套贷款额度在25万澳币以上)截止至2021.1.31

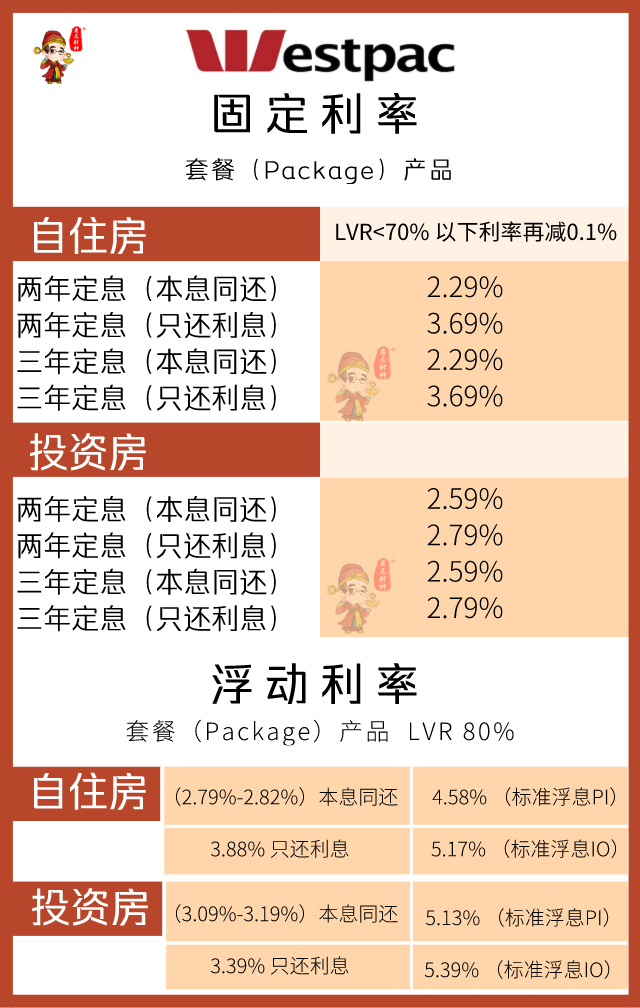

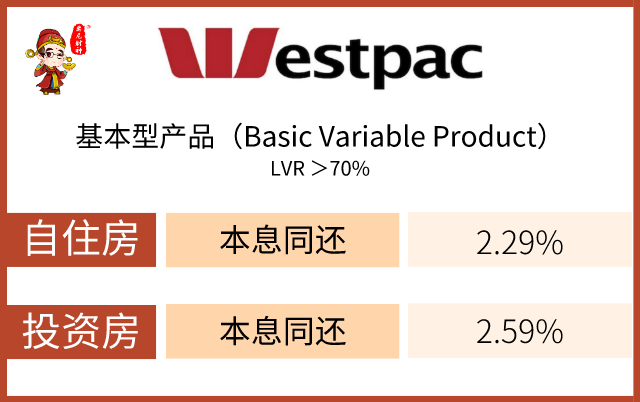

9月Westpac

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life time discount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

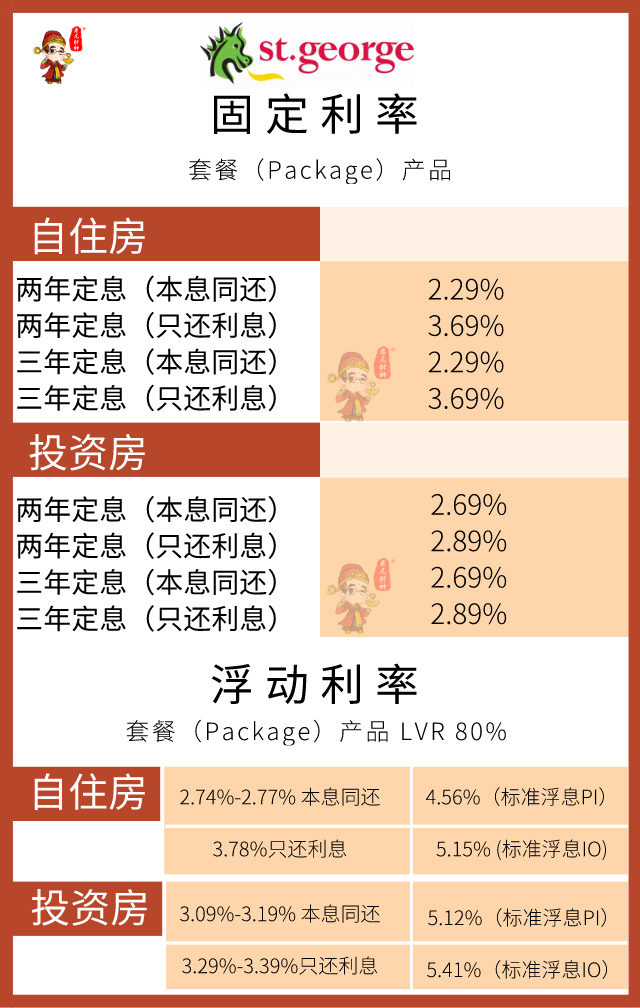

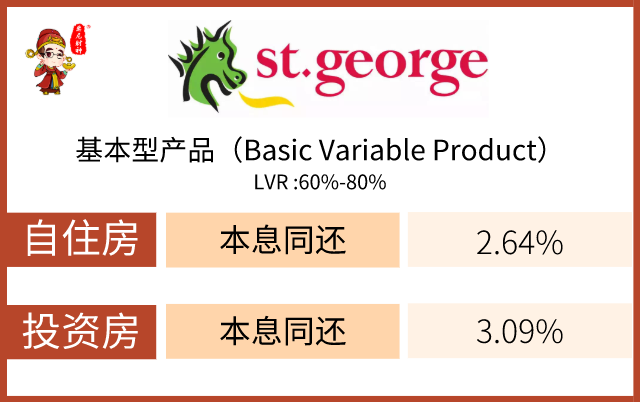

9月st.george

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life timediscount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

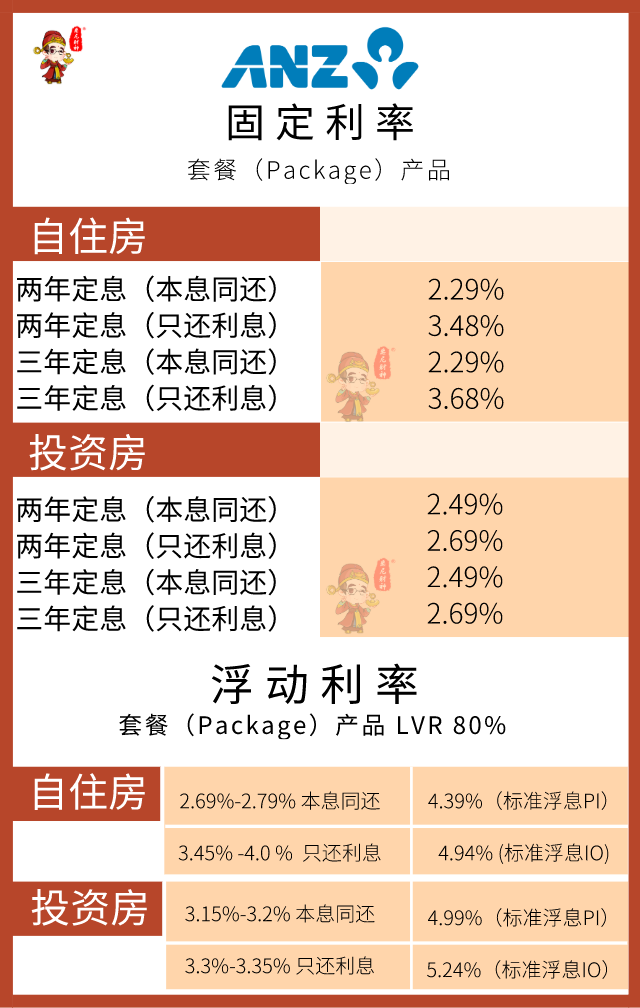

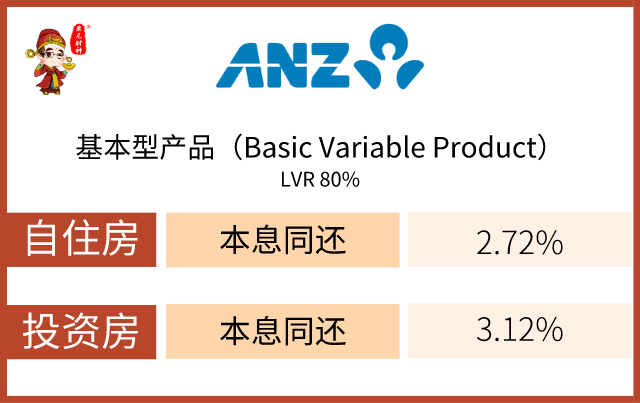

9月ANZ

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life timediscount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

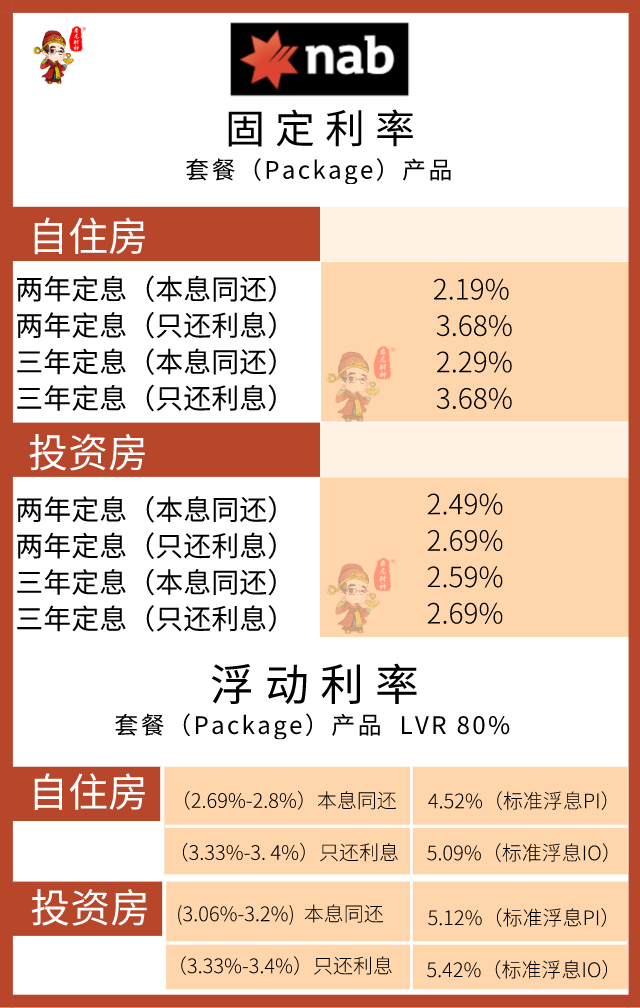

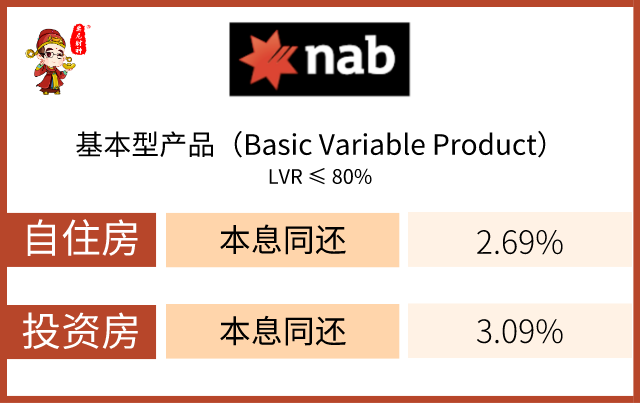

9月nab

Terms and conditions apply*

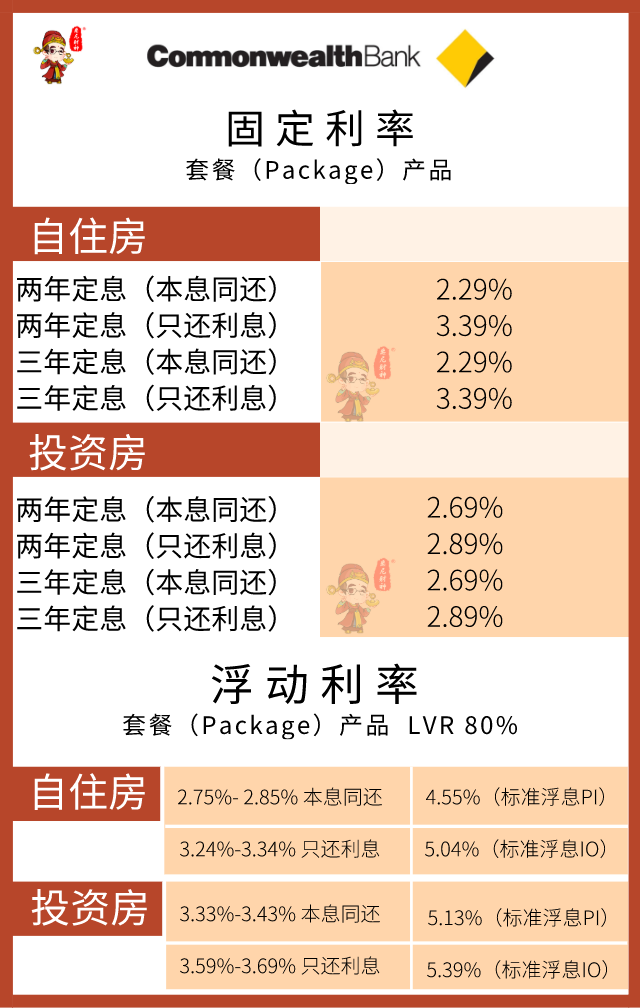

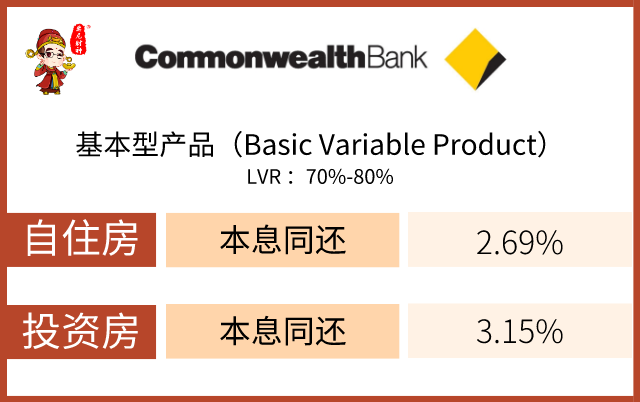

9月CBA

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life timediscount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

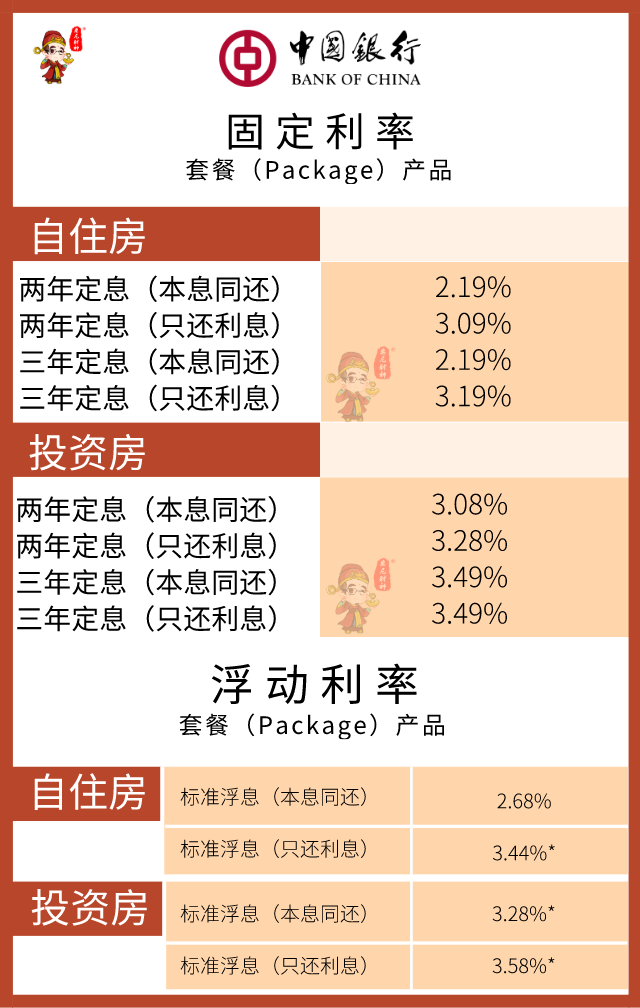

9月中国银行

*此利率为折扣后利率

Terms and conditions apply*

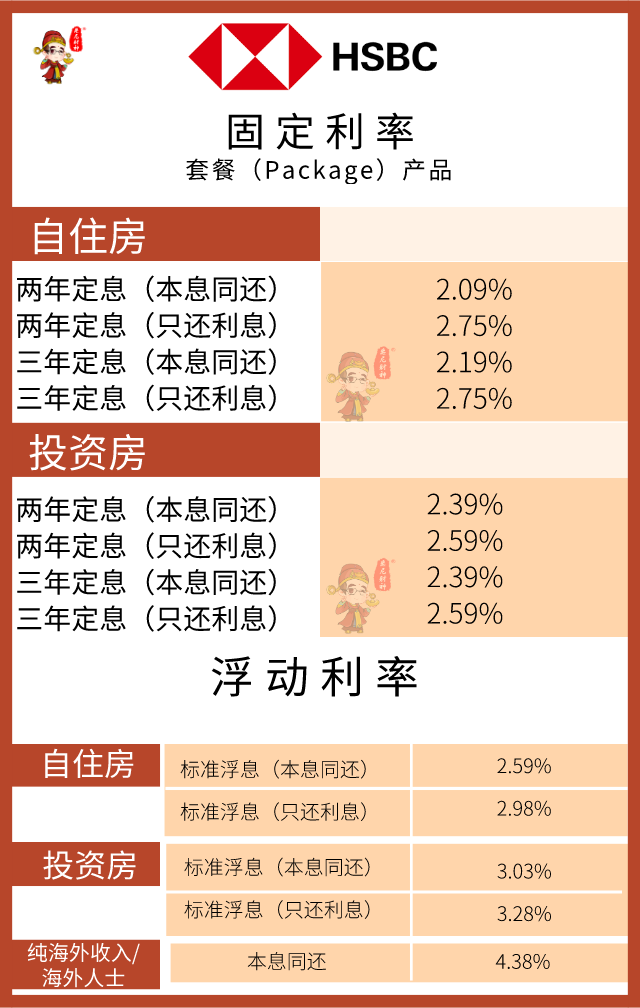

9月汇丰银行

Terms and conditions apply*

9月要闻速览

▶责任放贷法规废除,大银行股票激增飙升

在政府决定在明年3月前废除责任放贷法规后,四大银行的股票周五大涨146亿澳元。

废除法规旨在削减形式主义成本,并在1010亿澳元的JobKeeper计划结束前,及时推动新住房及商业贷款。

财政部长Josh Frydenberg表示,新规定不会将Uber Eats和Netflix的支出作为拒绝贷款申请的条件。

Frydenberg 说:“我们追求的是即使借款人不提供Netflix和Uber Eats账单也可以贷款,而且本来这些细节对于贷款来说就是不必要的。”

一些经济学家表示,此举可能会增加放贷,并遏制房价下跌。自COVID-19疫情爆发以来,预测房价将下跌逾10%。

但财政部长表示, “这不会对房价产生直接影响。但是,对于首次置业的借款人和申请房贷的人来说,这将增加他们获得信贷的机会,加快贷款申请的速度。”

上周五,Westpac股价飙升7.4%,至17.58澳元;NAB股价上涨6.86%,至18.37澳元; ANZ股价上涨6.2%,至17.93澳元;CBA股价上涨3%,至66.13澳元。

但一些经济学家和分析师认为,银行的购买力度过大,而且由于失业率上升和移民减少对新贷款的需求降低,坚持房价将下跌10%的预测。

自疫情爆发以来,墨尔本物业价格下跌了4.6%,悉尼物业价格下跌了2.6%。

SQM Research的Louis Christopher表示,很难量化取消责任放贷法规可能带来多大的潜在刺激。

Christopher 说:“目前银行的资产负债表较弱。他们正试图管理许多延期贷款,并研究如何在不给市场造成影响的情况下处理这些延期贷款。因此,接下来的问题是:在这种环境下,银行能发放多少新增贷款? 如果我们参考2017-18年的低迷,那很大程度上不是责任放贷引发的,而是由于宏观调控。”

NAB首席经济学家Alan Oster表示,取消这种繁重的、责任贷款限制,充其量也只能让房价在预计的整体下跌10%的基础上回升1个百分点。

Oster说:“这显然会释放信贷,银行处境可能会好一点,但问题是现在很多人不申请信贷,所以这不是供应方面的问题,而是需求方面的问题,而究其根本是就业的问题。”

在过去的三个月中增加了45万个工作岗位,但是随着诸如JobSeeker和JobKeeper等主要措施的逐步取消,劳动力市场是否会保持这种形势是未知数。本周末, JobSeeker失业补助金从550澳元减少到了250澳元。

消费者权益倡导者猛烈抨击政府提出的责任放贷规则改革,称此类法规的放松将引发金融困境,并阻碍疫情后的经济复苏。

CHOICE的首席执行官Alan Kirkland表示,改变消费者法中的“银行当心”原则是令人担忧的举动。

“要使其成为经济衰退期间放贷的原则必将引发一场灾难。把更多的债务放到无力负担的人身上,永远无法解决经济危机。”

▶ 住房负担能力下降,存首付需要的时间增长

根据Domain的一份数据显示,由于收入增长缓慢及COVID-19疫情之前强劲的房价上涨侵蚀了购房者的负担能力,与一年前相比,悉尼和墨尔本的首次置业者需要额外两个月的时间来攒够一套房的首付,而堪培拉的首次购房者则额外需要四个月的时间。

在悉尼,一套价值68万澳元的独立屋20%的首付,平均将花费一对首次置业的夫妇六年半的时间来存。在所有首府城市中,这一用时是最长的。

而如果是想买一套入门级单元房,他们要花去五年零七个月的时间来存够首付。

然而,不同城区的表现并不相同。现在为在西北区Mount Druitt,St Marys和Rouse Hill-Mcgraths Hill买独立屋或公寓存够首付的用时更短。

那些想要住的离市区更近的人会发现,攒钱在Auburn,Parramatta,Merryland-Guildford和Canterbury买公寓变得更快了。

在墨尔本,一对夫妇需要6年的时间才能攒下一套入门级独立屋的首付,而购买一套单元房的首付则需要攒四年三个月。

“墨尔本的独栋屋和单元房价格差距在所有首府城市中排名第二,价格差距为17.55万澳元。

”由于房屋价格的可负担性更高,墨尔本诸如Melton-Bacchus Marsh和Wyndham等城区可以为购房者提供买到房子的最快通道。

在堪培拉,由于房屋价格的涨幅超过了工资增长,购房者需要比一年前多花五年零五个月的时间来攒钱。

与去年相比,霍巴特的首次置业买家将需要多三个月的时间来为一套独立屋攒钱;如果是为购买公寓支付首付,则需要多攒一个月。

在布里斯班,购房者将需要4年半的时间来为一套独立屋的首付存钱,比去年多了一个月。

但为单元房攒首付的时间被缩短了两个月,目前为3年零3个月。