为应对2020年的经济衰退,银行和抵押贷款机构纷纷下调利率,许多澳洲人可能希望抓住这个机会,在2021年申请更好利率的贷款。

近几个月来,郊区和地方都受到购房者的欢迎,因为较低的利率对许多澳洲人的借贷能力有很大的影响。对于新州的借款人来说,州政府正在考虑用土地税取代印花税,这可能会消除买家进入房市的又一个障碍。

大银行向借款人提供了一些有史以来最具吸引力的房款利率,自住房4年定期可以达到2%以下。

专家们表示,这可能是锁定创纪录的低利率一个千载难逢的机会。

澳洲房产规划主管David Johnston 说:“再没有比现在更适合固定还大笔债务的时候了。再不可能有比现在更低的固定利率了。”

RBA最近下调现金利率以及债券购买计划导致固定利率和浮动利率之间的差距加大。

Canstar的数据显示,两年定期利率平均为2.3%,而浮动利率平均为3.33%。

但在此之前,借款人首先需要了解固定利率贷款的限制因素。

Canstar的Steve Mickenbecker表示,固定利率的一个折衷之处就是减少了额外还款的灵活性。

他说:“许多固定利率贷款没有对冲,而且很多贷款都没有redraw功能。也就是说如果你多存了5万澳元,但却不能抵消相应金额贷款所产生的利息。”

借款人可以选择固定一部分,另一部分浮动。Johnston表示,这种贷款形式通常称为拆分贷款,借款人可以根据自身情况改变还款规划,从而多还一些。

他说:“真正重要的是要确保浮动利率的这三四年能存下钱来还款。需要非常谨慎地选择数额,并根据收入增长留有浮动空间。”

PRD全球首席经济学家Diaswati Mardiasmo表示,值得注意的是,并不是所有人都有资格获得低于2%的固定利率贷款。

她说:“贷款机构对借款人的消费项目和生活方式的审查变得更加严格了。”

考虑转贷以获得低固定利率的借款人应该确保省下来的钱得到充分利用,而不是随意花掉。

Mardiasmo说:“如果你不能巧妙地管理贷款,不从整体看待自身的情况,那盲目的选择低利率也并无好处。”

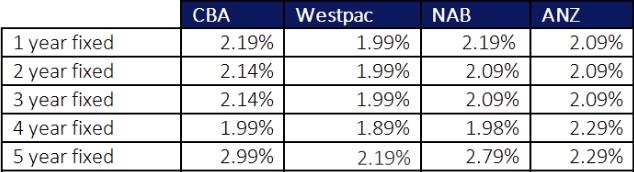

四大银行自住房最低利率

如果利率进一步下调怎么办?

根据Mickenbecker的说法,RBA的低现金利率可能还没有触底。

他说:“利率可能会更低,这是毫无疑问的。只要你能意识到利率可能会进一步下调,而且你不会对再下调的利率感到嫉妒悔恨,那么现在就是调整贷款的一个很好的利率环境。”

Johnston表示,如果自住房借款人选择固定利率并面对不断变化的环境,那么进一步降息的可能性可能会带来风险。

他说:“如果经济没有复苏,甚至变得更恶劣,而我们不得不采取更多量化宽松和负利率政策,那么如果你要出售或转贷,就会有退出成本。”

银行从金融市场为固定利率贷款借入资金,如果借款人提前偿还固定贷款,贷款人的原始贷款期限保持不变。因此,即使在出售时,银行也会向提前偿还贷款的借款人收取所谓的中断成本或经济成本。

Mickenbecker说:“经济成本基本上弥补了银行无法放另一笔贷款的损失。”

如果融资成本在固定期限内下降,中断成本可能会很大。利率越低,中断成本就越高。

对选择固定利率的人来说,很幸运预计利率不会再大幅下降。Mickenbecker说:“现在的风险远没有你在较高利率时选择固定那么高。”

那么哪些人不应该选择固定利率呢? Mardiasmo说:“所有有不确定因素的人,无

论是自己的工作还是自己工作的行业,亦或伴侣的工作或行业,以及家人是否存在潜在的健康问题。”

“一旦选择固定贷款,那么就是你默认自己的状况几乎不变。”

随着经济从去年的衰退中复苏,政府补贴和援助计划开始减少,澳洲人可能无法在2021年获得与2020年相同水平的财政支持。政府JobKeeper在2021年3月底结束,HomeBuilder也将结束。当然,一些经济学家预测,这些政府刺激计划可能对保持房市复苏势头“至关重要”。

目前还不清楚2021年利率是否还会进一步下调,而RBA意在保持全国现金利率暂时不变,也许最终我们会迎来房贷零利率甚至是负利率的时代。