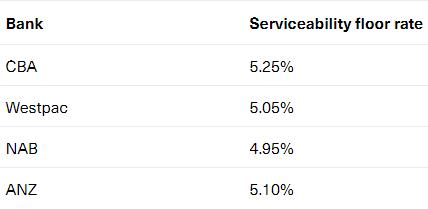

CBA调整了其住房贷款审核的floor rate(利率下限),将其提高了15个百分点,达到5.25% p. a.。但其利率buffer没有变动,仍然固定在2.50% p.a.。

CBA将此举归结为对该行业住房贷款负担能力的重新评估。

目前CBA是四大银行中floor rate最高的银行。

住房贷款审核的floor rate是CBA和其他银行评估客户偿还贷款能力的方法。

2019年7月,APRA宣布,银行可以自行设定本行的floor rate,前提是压力测验要采用2.50%的buffer。

银行将贷款期限内贷款额增长的因素考虑在内,将最低利率作为评估贷款适用性的基准利率。

监管机构APRA要求银行确保客户能够以比实际利率高出2.5%的利率或银行设定的“下限”利率偿还贷款,取两者中较高的作为审核标准。

在审批客户的贷款申请时,审核时的利率要高于他们实际拿到的贷款利率,这样银行能更好地掌握客户在未来利率提高的情况下继续还款的能力。

在这种情况下,CBA的buffer是2.50%,这意味着他们的实际利率加上buffer,现在是5.25% p. a.,这是审批目的的绝对最低条件。对于那些比最低利率高的贷款申请,审批利率就相对更高。

例如,一名客户申请了一笔利率为2.69%的CBA基本型浮动住房贷款,那么现在他审批时的压力评估利率就是5.25%。

YourMortgage的住房贷款专家Raj Ladher说:“由于RBA对提高现金利率的回应早于预期,加上房地产市场火爆,CBA审核利率的提高并不令人意外,尽管我个人没有预料到会这么快上调。”

“我认为其他银行也会效仿,现在一些贷款机构的floor rate仍低至4.95%。”

“一些银行也在关注其他门槛标准,如贷款收入比 (LTI)和债务收入比(DTI)。虽然LTI和DTI是银行一直考虑的一个比率,但总是有缓和的空间,然而现在一些银行就很果断,如果比率超出银行政策,则坚决不会批贷款申请。”

对于固定期贷款,银行则利用浮动复原利率进行审批。

尽管CBA的这一变动可能会影响未来住房贷款申请人的贷款额度,但该银行表示,目前90%的客户没有以最大能力贷款。

“我个人认为,提高审核利率是一件好事,因为我看到有的客户对于现下的还款水平感到很轻松,所以希望能将其借款能力达到最大限度。”

RateCity.com.au的研究主管Sally Tindall表示,CBA的这一举措将有助于防止借款人超负荷还款。

她说:“这是一个谨慎且负责任的举措,将有助于确保客户在利率上调时也能够负担得起还款。”

“当利率上涨时,那些为了进入火热的房地产市场而过度投入的家庭可能会陷入困境,尤其是还不能加薪的情况下。银行和客户都希望避免这种情况。”

“虽然这一变更可能会限制一些客户的贷款额度,但这是也为了借款人可以在未来几年免受贷款的压力。”

她说:“CBA的这一举措是在APRA提醒大银行积极管理由飞涨的房价引发的风险贷款之后做出的。我们预计其他银行将在未来几个月也会上调floor rate。”

APRA最新的数据显示,澳人的债务风险越来越高。3月份,债务收入比为6及以上的新住房贷款价值上升至237.7亿澳元。在新增贷款中,这一比例从去年的16.3%升至19.1%。

她说:“CBA上调floor rate表明,银行正在认真对待其负责任的贷款义务,而这些义务对于确保人们在力所能及的范围内借款非常重要。”

此外,希望这能减缓房地产市场的火热情况,让首次置业者进入市场,这是监管机构的目标之一。”