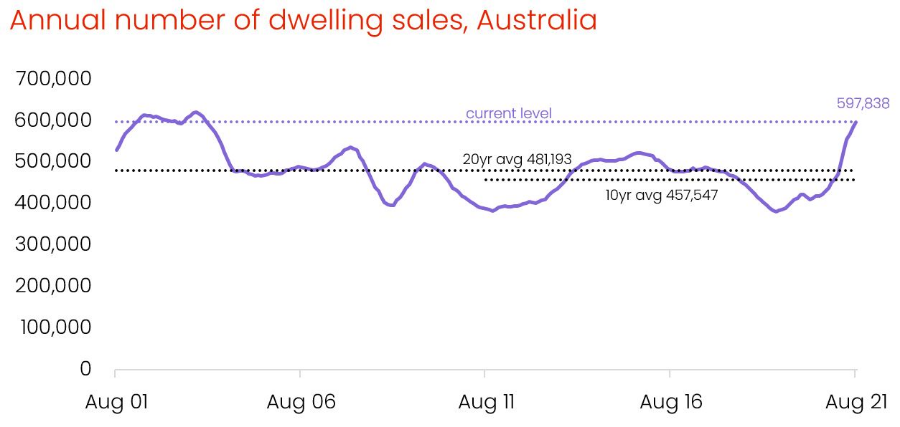

CoreLogic估计,在截至2021年8月的一年里,澳洲的独立屋和公寓销售量接近59.8万套,是自2004年以来的最高年度销售量,较前12个月增长了42%。在全国范围内,过去一年售出的住宅数量比10年的平均水平高出31%,比20年的平均水平高出24%。

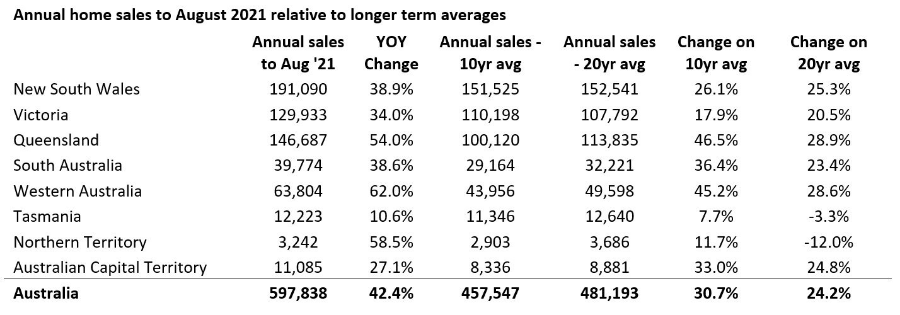

各州的年度住宅销售量都较一年前大幅增长,除塔州外,每个州和领地的物业销售同比增长超过10%。8月底,塔州上市供应比平均水平低了大约35%,销售量增长幅度较小可能更多是由于供应不足,而不是需求不足。

房屋销售量同比增幅最大的是此前较为疲弱的西澳和北领地市场,这两个区域的市场正迎头赶上。物业销售同比分别增长了62%和59%,而昆州的销售量同比增长了54%。

在海外移民停滞的情况下,住房需求如此大幅增长似乎令人惊讶,但住宅销售的大幅增长可以解释为国内需求从先前的低水平上升。

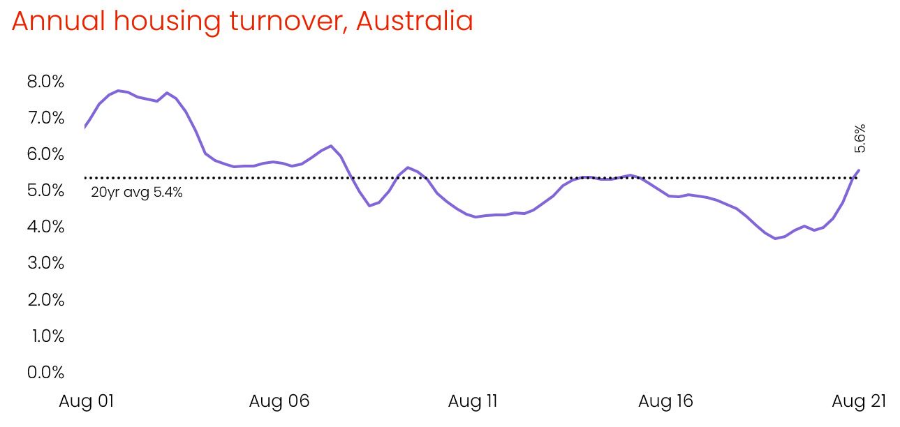

自2015年末起,由于信贷紧缩,住房负担能力变得更具挑战性,以及随着价格上涨、印花税等交易成本变得越来越高,住宅成交量(住宅年销售量占总住宅的百分比)呈现下降趋势。

2019年6月,全国住宅成交量创下历史新低,全年只有3.7%的澳洲住宅成交。

自那以后,信贷政策放松,而且贷款利率也降至创纪录低点,激励了更多澳洲人参与房地产市场。

此外,自2020年3月以来,家庭储蓄的增长提高了消费者首付水平和贷款能力,而印花税减免和首付担保等政府激励措施也刺激了需求。

到2021 年 8 月末,住宅屋成交量已升至 5.6%,是 2009 年 12月以来的最高水平。

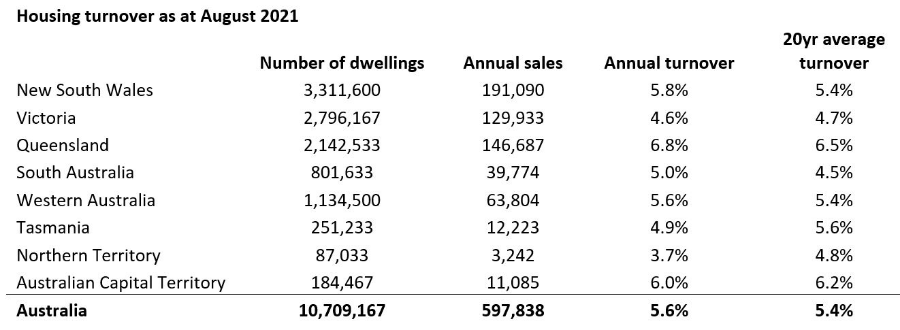

在各州中,成交量最高的是昆州,在截至8月份的一年中,有6.8%的物业成交,是截至2008年6月的12个月以来这个阳光之州成交量最高的一年。与新州和维州相比,州际移民的激增以及相对优惠的房价支撑了较高的成交量。

去年,澳洲首都领地的住宅成交量位居第二,为6.0%。与昆州相仿,堪培拉的住房市场相对于收入而言是相对可承受的。投资活动的大幅增加也是成交量较高的原因之一,投资者贷款的价值从2020年1月占所有贷款的17.1%上升到2021年7月的近31%。

成交量最低的是北领地,去年全年成交额仅为3.7%,高于去年6月的近期低位,当时全年成交额仅为2.4%。尽管去年物业销售激增近60%,但年销售额仍比整个北领地20年的平均水平低12%,突显出在以往的增长周期中需求是多么强劲。

维州的住宅成交量是过去一年里第二低的,在过去12个月里,只有4.6%的房屋交易。成交量下降是受到多次封锁以及住房负担能力恶化的影响。此外,大量新建住宅也增加了该州的整体住房供应。在过去的五年里,维州的居民数量增加了28.09万人,是所有州或领地中增幅最大的。

考虑到年成交量尚未达到峰值,住宅成交量可能会进一步增加。然而,从中期来看,预计成交量可能会在2022年初达到峰值。已经有证据表明,月度物业销售开始放缓,虽然封锁带来的额外破坏会让这种趋势更难解读。

虽然封锁后活动可能会增加,但由于以下几个因素,物业销售可能会在中期内减少:

- 大多数首府城市和地方房地产市场,房价与家庭收入的比率创下新高。日益恶化的负担能力可能会逐步阻止更多的购房者进入房地产市场。

- 贷款标准回归严格可能会放大负担能力方面的挑战。随着政策制定者和贷款机构越来越关注贷款质量,相对于收入而言,首付较少或贷款/债务水平较高的借款人可能会发现更难获得贷款。

- 整体库存水平上升。随着澳洲住宅建筑活动全面上升,即使房屋销售量保持稳定,成交量也可能受到抑制。

- 趋近于零的海外移民将逐渐对住房需求造成压力。海外移民停滞不前的影响对租金需求有更直接和即时的影响,尤其是墨尔本和悉尼的市中心高层区域,虽然这些市中心区域的租金现在正在回涨。但是永久移民的需求在一段时间内不太可能得到补充,他们往往会先租房,然后慢慢变为购买。

抵消这些不利因素的是,贷款利率将在较长一段时间内保持在创纪录低位,随着封锁放松和劳动力市场收紧,经济状况应会改善。

从长远来看,取消印花税等不利于房地产交易的因素,将有助于更高的成交量。CoreLogic之前的研究表明,交易成本和增长的首付是住房负担能力的最大障碍。令人欣慰的是,澳洲首都领地、南澳和新州的州政府正在逐步取消印花税,尽管策略和进展不同,但这应该有助于减少房主和潜在买家在住房市场交易的障碍。