RBA表示,在当前住房市场的状况下,澳洲借款人的“繁荣”存在潜在风险。

根据RBA最新的金融稳定报告,是低利率推高了房价。

报告称:“鉴于对房价进一步上涨的预期以及银行可能放宽贷款标准,如果房地产市场强度转为繁荣,那么借款人将承担更大的风险,经济脆弱性可能也会增加。”

但是APRA已经开始着手应对这些风险。

监管机构最近更新了贷款宏观审慎政策,将缓冲利率提高到了3%。

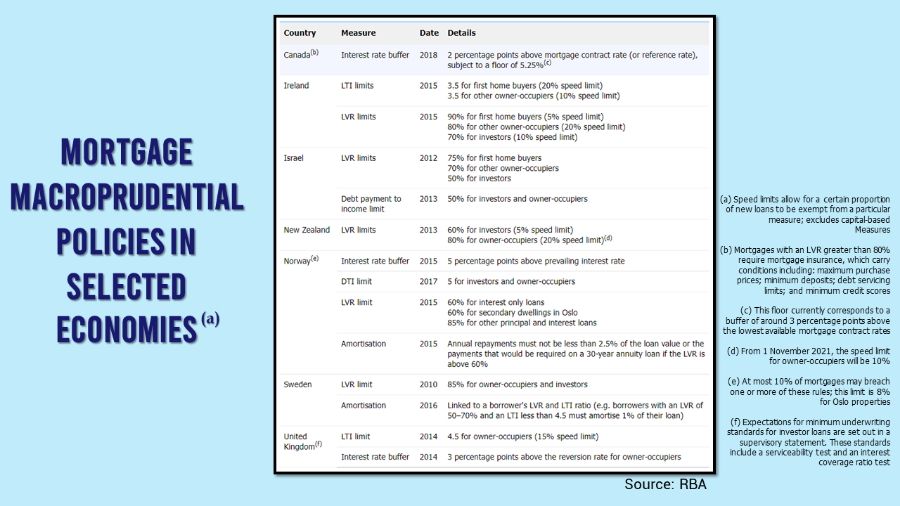

与其他发达经济体相比,澳洲的宏观审慎政策如何?

RBA表示,自全球金融危机以来,宏观审慎政策的重要性与日俱增。

银行称:“反映出一些国家为刺激经济活动而延长了低利率时期,这提振了房地产市场的活动,在某些情况下,也有些过度冒险。”

RBA表示,澳洲和其他发达经济体已经采取了不同的措施来放缓贷款。

这些措施往往基于住房和贷款市场的结构、实施成本、竞争问题以及对借款人的分布结果。

国际上最常用的宏观审慎政策包括对贷款适用性、债务与收入比(DTI)和贷款与价值比(LVR)的限制。

适用性的限制是限制向那些在满足基本生活开支和偿还债务后剩下的收入有限的借款人发放的贷款。

适用性限制通过调整贷款人用于计算最大贷款额的利率来发挥作用。

这些限制包括设置缓冲利率和利率下限以及限制收入相关的偿债成本。

APRA最近上调缓冲利率的举措就是一个适用性限制的例子,这可能会导致最大借款能力降低5%。

这些措施将确保借款人在利率上调的情况下仍有能力偿还债务。

DTI限制是限制家庭相对于其收入的最高借贷额。

对于新借款人来说,这些限制会限制其偿债成本,确保其在贷款时有更多的现金缓冲。

英国和爱尔兰的监管机构已经对自住者的高DTI实施了限制。

LVR限制是限制了相对于房价的可贷金额。

这种宏观审慎政策限制了对低资产借款人的信贷。

鉴于LVR直接针对特定风险,许多国家都采用了限制LVR的措施。

在新西兰,投资者的LVR限制为60%,自住者为80%。

瑞典对自住者和投资者都有85%的LVR限制。

那么APRA的新规定会带来那些改变?

Your Mortgage房贷专家RajLadher表示,APRA最近的举措可能对自住者的“影响不大”。

他说:“由于投资者利率较高,这一变化会对投资者产生更大影响。我相信这也正是监管机构一开始试图控制的。”

REA Group经济学家Angus Moore也有类似的见解,他补充表示,该举措对个人借款人的影响取决于两个因素。

“这一变化只会降低最大借贷能力。不是每个人都要借最大借贷能力的钱。”

Moore援引CBA的数据表示,只有大约8%的借款人借最大贷款额的贷款。

他说:“变更后,先前所有略低于最大借款额的借款人,贷款额都将变成或提高到其最高借贷额。”

第二个因素是利率有多高。

Moore表示,在适用性规则方面做出改变的银行,要么以比利率高出3%的利率评估借款人贷款,要么采用最低利率,目前约为5%。

他说:“这个利率下限意味着新的更高的缓冲利率只会影响那些贷款利率在约2%以上的新借款人,这取决于银行采用的利率下限。”

“这也意味着,与利率在2%至2.5%之间的借款人相比,这一变化对利率高于2.5%的借款人的影响更大。”

然而,APRA最近的举动只是一个开始。监管机构最近表示将在今年晚些时候发布一份信息文件,概述宏观审慎政策的整体框架,不仅仅针对贷款。

Moore说:“随着有关措施及其实施方法的官方宣布,监管机构很可能将出台进一步改革措施控制高风险贷款。”