对新借款人的激烈竞争预计将导致新一轮的浮动利率下调,即便是在贷款机构提高固定利率的情况下。

浮动利率下调幅度高达40个基点,刺激了住房需求,并抵消了近期宏观审慎调控的影响。

同时,RBA表示将放弃其收益率曲线控制政策,将现金利率维持在0.1%的创纪录低位,固定利率进一步上升。

Grattan Institute经济政策项目主管Brendan Coates说:”可以预计,借款人的浮动利率将继续下降,而固定利率将继续上升。”

贷款经济公司FosterRamsay Finance的负责人Christopher Foster-Ramsay说:“浮动利率是贷方的新战场。”

对于借款人来说,像悉尼以北100公里的Bensville的高级营销经理Christianne Barraclough,利率的下降和上升的浪潮是“疯狂的”。

Barraclough和丈夫Jared的贷款选择了60%固定和40%浮动,这样他们就可以“尽可能快地解决债务问题”。

Barraclough说:“有天我们的贷款经纪人跟我们说,三年期固定利率低于2%,然后第二天就涨了。这非常让人懊恼。”

NAB最近宣布,对首付不低于20%的本息同还借款人,基本型产品浮动利率从2.69%下调40个基点,至2.29%。

对于首付低于20%的同类借款人,利率下调5个基点,从3.08%降至3.03%。这里是包含借款总成本的比较利率。

跟踪市场利率的RateCity分析称,上月约有30家银行已将部分浮动利率下调40个基点,其中包括CBA下调40个基点、ING和AdelaideBank最高下调25个基点、Suncorp最高下调21个基点。

Foster-Ramsay说:“对于那些房屋资产净值高且还款记录良好的借款人,有机会将利率从标准浮动利率协商降低200个基点,也就是从4%多,变成约为2.4%。”

政府统计数据显示,在过去19个月里,固定利率的住房购房者的比例增加了两倍,这加剧了贷款机构之间争夺新的浮动利率借款人的竞争。

RateCity研究主管SallyTindall表示,多数银行未在RBA前两次下调现金利率时将利率降到最低。

Tindall说“固定和浮动利率之间的差距非常大。浮动利率正在迎头赶上,但只针对新客户。”

她表示,当现金利率发生变化时,浮动利率也会迅速调整。

CBA和Westpac是全国最大的两家银行,在RBA宣布放弃其收益率曲线目标后,这两家银行是最近宣布上调固定利率的大银行。

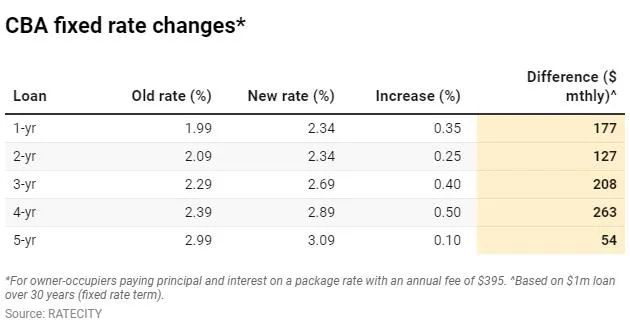

CBA宣布,自住房3年期固定利率上调了40个基点,至2.69%,而4年期固定利率上调了50个基点,至2.89%。

紧随其后,ANZ也将基本型产品的浮动利率大幅下调43个基点。

对于LVR低于70%的客户,利率从2.72%变为2.29%,对于LVR低于80%的客户变为2.49%。

虽然RBA承诺将现金利率维持在0.1%的历史低位,但他们放弃了在2024年之前不上调利率的计划,让贷款机构认为有随时上调利率的可能。

这种不确定性,加上债券市场资金成本的上升,已导致许多贷款机构以提高利率的形式将价格上涨转嫁给客户。

由于预期的现金利率上升,固定利率市场出现了加息情况,但正如现在的情形,打开了浮动利率的空间。

过去一个月,四家大银行都上调了固定利率,同时大多降低了浮动利率,以弥补客户对浮动利率选择的失衡。