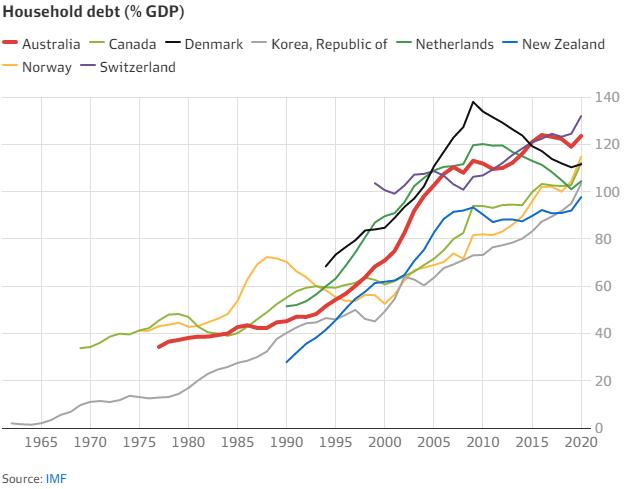

澳大利亚家庭的负债在世界上排名第二。自1990年代初以来几乎增长了两倍。在这30年期间,RBA的官方利率从15%下降到0.1%,这并非巧合。

低利率和银行系统的放宽使人们能够借到更多的钱,也推高了房价。

澳大利亚在过去三十年中相对强劲的经济表现也意味着,与海外经济衰退不同,没有触发家庭资产负债表去杠杆化。

但随着全球通胀走强以及外国央行开始停止超宽松货币政策,澳大利亚也无法避免借贷成本上升的可能性。

由于全球债券收益率上升,以及RBA结束了向商业银行提供的2000亿澳元超低贷款,固定贷款利率已经从低于2%的低位开始上升。

当RBA真的提高利率时,澳大利亚的高负债家庭将比其他许多国家感受到更大的压力。

因此,实现工资增长将是与加息互补的必要条件。

RBA行长Philip Lowe表示,他希望中立现金利率至少为2.5%,因为RBA的目标通胀率为2.5%,这相当于经通胀调整后实际利率为零。

由于低利率增加了家庭债务水平,RBA不可能大幅提高利率。

如果真的大幅收紧政策,房价和经济都会崩溃。

在政治上,随着联邦选举临近,利率政策更加敏感。

随着生活成本压力对汽油等家庭必需品造成压力,澳大利亚总理Scott Morrison回应John Howard的说明,称联盟党的利率将比工党低不足为奇。

这次选举临近,银行监管机构介入指导银行DTI增加的风险,将缓冲利率从先前的2.5%增加到3%。

APRA估计,这将使典型借款人的最大借款能力降低约5%。

APRA和RBA已经开始担心新借款人的DTI上升将使家庭更容易受到金融冲击的影响,而这可能会放大未来的经济低迷。

然而,一个让RBA对澳大利亚高住房债务感到欣慰的是,住房债务不成比例地由高收入家庭持有,他们有更多的能力偿还贷款。

此外,由于在封锁期间积累了超过2000亿澳元的额外储蓄以及政府大规模的刺激政策,家庭资产负债表在COVID-19期间总体上变得更加强劲。

大量资金涌入贷款对冲账户。贷款提前还款和其他存款也远高于历史平均水平。

按净值计算,家庭债务(减去存款)占收入的比例已回落至2004年左右的水平。

然而, ,高负债水平将使澳大利亚家庭在财务上和政治上对利率和未来多年的任何经济动荡都很敏感。