澳洲买房贷款的利息怎么算?

财神说 第五十七期

最近我的一位新移民客户选择了本息同还的还款方式,并问我澳洲贷款的本息同还是等额本金还法,还是等额本息还法。

以这位客户的说法,就是这两种方法在国内最后实际支付的利息也许差别很大,所以本期的内容就说说:

澳洲本息同还究竟是什么还法?

在澳洲还款如何减少利息支出?

等额本金

我们先看看等额本金还法。

这种还法就是一个月还的本金是固定的,例如,30万的贷款贷30年,每年还1万,每个月就是833,固定的。

由于每个月的本金都少了833块,所以支付的利率也在减少,还款节奏就是第一个月1583,第二个1581,第三个月1579这样的每个月递减。

刚开始的时候还款压力较大,后面就越来越轻松。

等额本息

等额本息还法呢,就是每个月本金和利息之和是不变的,这个算法就是比较复杂一些。

核心模型就是根据你的欠款额度,你的贷款利率,你的贷款期限,给你一个30年之后还完贷款每月本金+利息的总和。

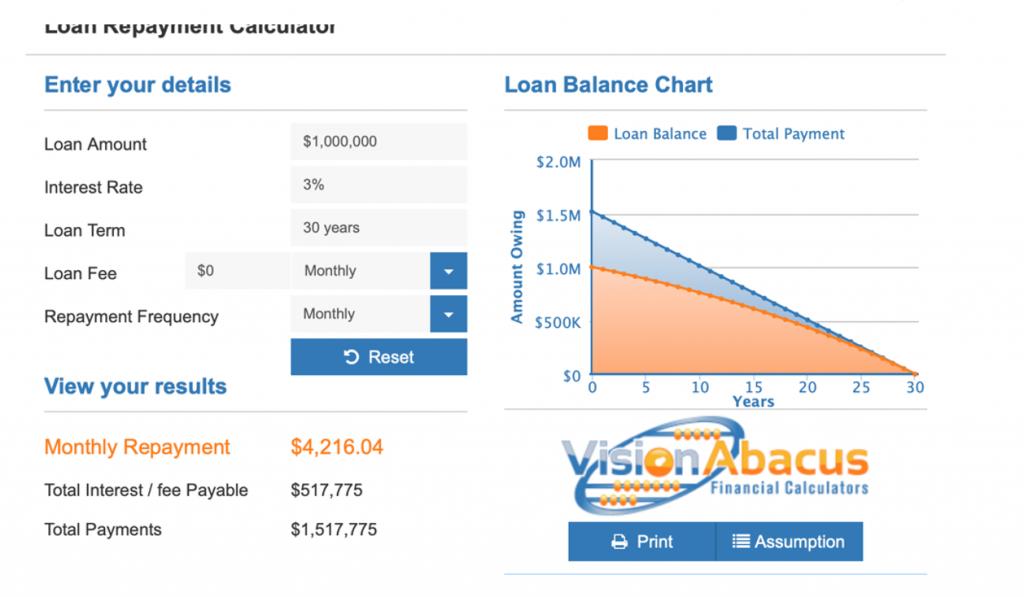

所以在澳洲的朋友你可以查看一下自己的贷款合同,每个月的还款额基本是一样的,证明澳洲只有一种还法,那就是等额本息法。

在澳洲等额本息还款中,在还款开始的时候,月还款额中利息占的比例是比较大的,然后这种比例一点点的改变,每期还的本金所占的比例是递增趋势,利息占的比例是递减趋势的,就像图中这样。

虽然每个月的还款额度是一样的,但是在澳洲的贷款中,你是可以做到少支付利息的,那就是加大还本金的比例,变相的就缩短还款年限了。

如果你选择的是简单的贷款,你可以把多余的钱放到贷款账户里,或者让工资直接进到你的贷款账户中来,减少利率所占的比例。

当然,如果有对冲账户那就更方便些了,只要账户上有钱,天天的都在影响你本金与利息之间的比例变化,从而让你的贷款更快的去偿还。

这也就是为什么很多人选择先花信用卡,然后让自己的钱在对冲账户上多待一个月的原因。

最后再强调一下,在澳洲的本息同还的月还款额,基本都是一个较低的还款金额,借款人可以任意多还,所以在澳洲的借款人都选择30年的借款期限,这样每个月的压力就相对最小。

在澳洲所有银行的贷款利息,都是按照每天的余额按天计息的,还款方式和期限并不是那么重要,关键的还是要做好日常的财务规划和多多赚钱。

咱们下期见!

长按如下二维码观看:

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。