加息之后,贷款人应怎么做?

财神说 第六十一期

自从央行加息后,客户一直都在询问关于利息的问题。

客户的心情我特别理解,毕竟未来的一段时间确实要真金白银的往外掏,不仅物价飞涨不说,现在连银行也开始凑这个热闹。

但是光知道问题的本身是没有意义的事情,关键是我们如何应对以及解决问题。 本期专栏,我就给大家带来4种应对加息的“算计”。

1个人收入

个人收入是一切投资行为最稳定的粮仓。如果没有稳定个人收入做支撑,只靠房租收益来维持投资,这种行为在利率上行时非常危险!

我见过一些投资者,在利率低点位时大量地买进物业,只是为了“赌”未来房产增值,如今风向一变,支出立马增高30%甚至翻倍,使个人财务状况岌岌可危。

所以在主动收入不能提高的前提下,处理一些资产为优质资产提供充足的弹药是很有必要的。

2贷款偿还额

不要只根据“只还利息”的还款方式计算还款数额!

正确的做法是,按本息同还的方式计算还款额,并且在拿到的利息上再加1%-1.5%的风险值,看看吃进新房产后压力大不大。

另外,也不要想着贷款批下来就一劳永逸了,你还要时刻紧盯银行利率,经常检查自己贷款利息是否最优,不断调整自己的投资组合,从而最大限度地节省开支。

3要留心租金收入情况

在算这一部分时,自己心里要有杆秤,不要过度奢望租金的潜在增长率,切记不能盲目乐观,尤其是要留意周围是否有过度供应的现象。

在做个人财务计划时,更加谨慎预估租金收入。

利率上行时候做Top-up套现要格外注意,在没有额外现金流支撑时有可能就成为压力。

4房产日常运营费用

这一部分主要是指物业管理费,市政费,中介管理费,维修费,保险费,土地税等等。

很多人觉得这一部分是小钱,其实不然。

不同类型的房屋在这一部分支出存在很大差别,不要想当然地忽略不计,有时候就是这部分钱让你达不到收支平衡,成为资金断裂的第一环。

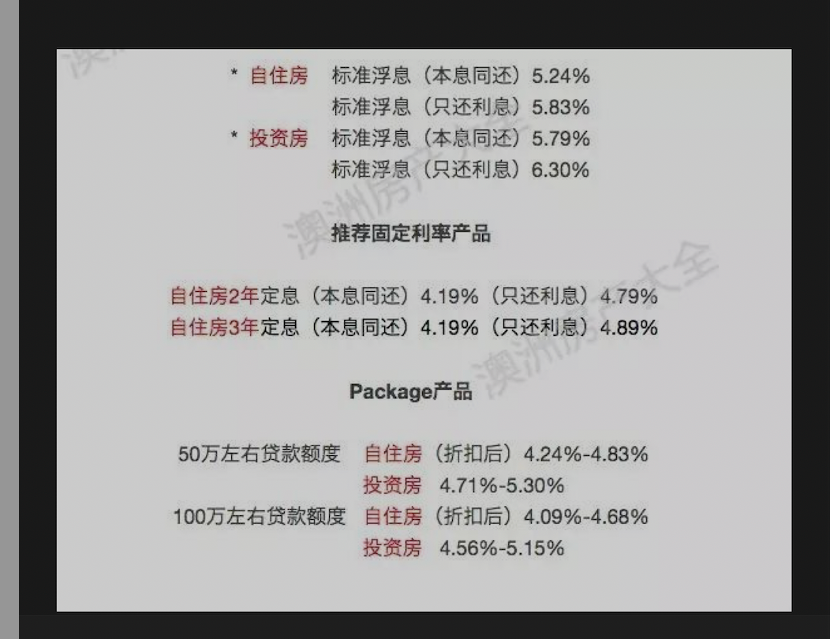

最后请大家看一张图片,这是我在2017年9月份总结的银行利率表,那个时候自住房固定利率已经是4.19% 浮动利率基本都在4%以上。

再看看现在的利率,两年定息还没超过4%,浮动利率加息之后自住房还没有超过3%,所以目前我们利率水平还没有达到2017年的水平。

但回首想想,2017年那个时候房价大跌了吗?很多人还不上贷款了吗?

所以由此可见,人的抗压能力是比较强的,但是从另一方面看,目前利率还是要持续的向上走,所以大家还是要以谨慎的心态提前规划自己的财务状态。

如果有读者在目前这段特殊时期想调整自己的投资组合,或对自己持有的贷款存在困惑,也欢迎在下方留言,或给我私信。

感谢大家的阅读,我们下期见。

长按如下二维码观看:

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。