借款人想要赶在银行更进一步加息之前达成贷款交易,转贷活动几乎处在创纪录水平。

不过,尽管RBA会把现金利率提高到多少目前还不确定,但大多数借款人都选择了浮动住房贷款,而没有锁定固定利率。

RBA已经连续三个月加息,自5月份以来已经将现金利率从0.1%提高到了1.35%。随着银行将更高的成本转嫁给借款人,大多数浮动利率也有了同步幅度的上升。

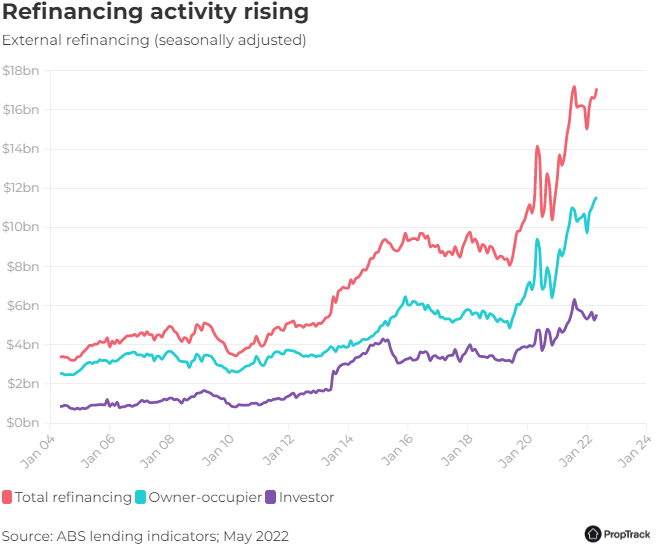

ABS的贷款数据显示,自今年年初以来,由于社会上的加息预测,转贷活动一直呈上升趋势。

最近的数据显示,5月份,当现金利率从历史低点0.1%升至0.35%时,同月有价值171亿澳元的住房贷款转贷至其他银行,较一年前增加了16.6%,略低于2021年8月的历史高位172亿澳元。

最近,Mortgage Choice的贷款申请提交数据显示,4月份转贷申请占比38%,而6月份为43%。

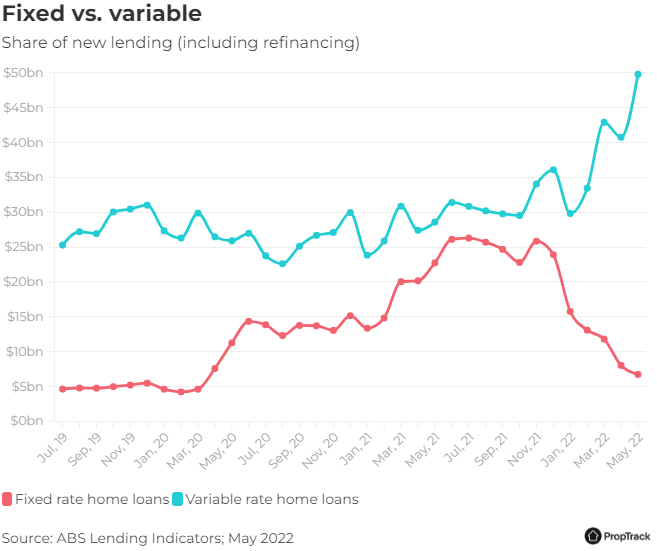

数据还显示,固定利率住房贷款的需求处于两年来的最低水平,6月份提交的贷款申请中只有7%是固定利率产品。Mortgage Choice称,一年前固定利率贷款占比为40%。

realestate.com.au最新的物业买家调查发现,借款人在申请住房贷款时最在意的问题是:浮动利率和固定利率选择哪个更合适。

同时,报告称,这也最难问题。

贷款经纪人Deslie Taylor表示,在过去的一个月里,她的大多数客户实际上一直在要求固定利率产品,但当跟他们解释固定利率产品细节过后,他们又放弃了。

Taylor说:“我的大多数客户想选择固定利率,并且希望锁定利率,他们认为不管浮动利率是多少时都可以锁定利率。”

“我向他们解释,浮动利率是当天的协商利率,而固定利率是根据你打算固定的贷款期限决定的,因此银行为了对冲,会在利率有继续上升趋势时而提高固定利率。”

去年,RBA预测利率将保持在历史最低水平至少到2024年,但由于金融市场目前预计到今年年底现金利率将达到3%,这一预测发生了巨大变化。

Mortgage Choice销售主管David Zammit表示,正因如此,固定贷款利率才迅速飙升。

Zammit解释说:“市场假设利率将在较长一段时间内快速上升,这意味着固定利率的上升速度远高于浮动利率,利率也更高。”

本月早些时候,CBA将固定利率大幅上调1.4%,是有记录以来的最高涨幅,NAB也将固定利率最高上调了1.1%。

一般来说,现在浮动利率低于固定汇率。Taylor表示,在决定贷款类型时,借款人需要考虑还款更高的固定利率是否可行。

Taylor说:“假设,如果固定利率比浮动利率高出4%,我们就要算一下浮动利率要达到多高时,才选择固定利率。”

“如果经济走向如经济学家所预测,可预见的未来浮动利率不会增长到让选择固定利率相对合适,那么最终客户就不会选择固定利率。”

传统上浮动利率也提供了更大的灵活性,一些贷款机构有redraw功能、对冲账户和无罚金还清贷款。这些功能固定利率贷款是没有的。

固定利率贷款在2021年年中达到顶峰。当时的现金利率仍为0.1%,一些贷款机构提供的固定利率低于2%。

PropTrack高级经济学家Eleanor Creagh表示,RBA的定期融资工具使银行能够在整个疫情危机期间提供极低的利率。

Creagh 说:“许多人利用了这一优势,固定利率的新贷款的比例上升,同时,也有许多人转贷获得低固定利率贷款。”

因此,截至2021年底,固定利率贷款占未偿住房贷款的比例上升至约40%。

“大多数固定利率贷款要到2023年才到期。”

这些借款人要为即将到来的井喷式加息做好准备,当固定利率到期时,会面临更高的利率。

但是Taylor表示,尽管固定利率的顶峰时期已经结束,她仍然有一些客户最近选择固定利率来确保预算安全。当一切都是不确定的时候,愿意承担以更高利率还款来保证财务的确定性。