随着利率上升和房价的下跌,不符合银行转贷“压力测试”的借款人越来越多。

借款人因为房价下跌等原因导致的房屋资产净值不足,亦或因不满足其他银行的转贷计算器标准而不得不维持现状的情况被人们称之为深陷“贷款牢笼”。

据业内专家称,不满足他家银行转贷标准的借款人越来越普遍。

自去年10月以来,APRA要求银行以比其初始贷款利率至少高出3%的利率评估借款人是否有能力偿还贷款。

由于超低利率刺激了更多的借款人承担“高风险”债务,缓冲利率较以往的2.5%有所上涨。

Empower Wealth总经理Ben Kingsley、澳洲房地产投资者委员会主席Ben Kingsley表示,APRA应该立即放开这些额外措施。

Kingsley说:“即刻将缓冲利率调回到疫情前2.5%的水平更为合理,但如果现金利率从2.5%上升到3%,那么将缓冲利率降至2%也不为过。”

“如果APRA不做出些改变,那么你就会发现只有少部分的借款人能够挣脱‘贷款牢笼’,转贷获得更好的交易。”

“如果借款人想要改善物业的话,比如再申请2.5万澳元的新贷款,申请人的限制会非常多,审核的利率也更高。”

PropTrack高级经济学家Paul Ryan也表示赞同,鉴于利率不再处于紧急情况的机制,贷款适用性缓冲利率可以降低。

Ryan说:“既然我们正恢复到正常的利率水平,我不反对大家提倡的放宽贷款适用性缓冲利率。”

“最初设定的2.5%是适合正常的市场状况。因此,正常市场的条件也该恢复。”

Mortgage Choice的贷款经纪人James Algar表示,最近的借款人,尤其是那些在疫情期间购买物业的人,是最有可能发现自己陷入“贷款牢笼”的一批人。

Algar说:“更有可能的是,那些在过去两三年利率非常低的时候购房的人,现在不可能换到另一家银行再借到同样数额的钱。”

他表示,无法转贷的另一个原因是房价下跌。

“如果买家去年借了40万澳元买了一套50万澳元的物业,那么随着市场的下滑,现在的物业价值可能不到50万澳元了。”

“所以即使他们只是想将现有贷款转到另一个贷款机构,新的贷款机构对该物业的估价可能会比原来低5%或10%。”

“现在,银行的观点完全不同了,如果现在你借贷的LVR是90%,银行会认为这是一笔高风险的贷款,将十分谨慎。”

他补充称,这样的话贷款利率会高,而且还会产生额外的保险费用。

“即使贷款只有40万澳元,LMI也很容易达到1万或1.2万澳元。”

他说:“所以如果是这样的话,你需要有充足的存款才能符合要求。这可能是不现实的,也不可能的。”

PropTrack预测,到今年年底,全国房价将下跌2%到5%,到2023年底,房价将进一步下跌7%到10%。

但是值得注意的是,此前房价涨幅接近历史最高水平,在2020年3月至2022年3月期间,房价飙升了35.1%。

他说,风险不是低资产或负资产,而是更多的人由于可使用而陷入不良住房贷款。

他说:“我们都清楚,银行往往优先考虑新贷款,而不是已有贷款。”

他说:“我认为,对于家庭消费压力已经很高的人,转贷并不是最好的选择。”

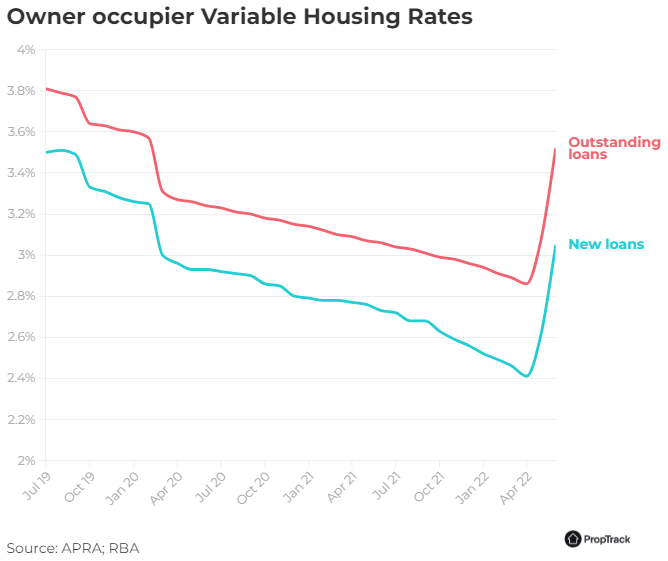

截至6月份,RBA的数据显示,持有浮动住房贷款的现有借款人的平均利率比新借款人高出0.47%。

Algar建议那些有相似处境的人不要给自己画地为牢。

他说:“你一定要和你的银行或贷款经纪人沟通,因为现在两年期和三年期快要到期固定贷款,借款人可能没有足够的净值或收入转去其他贷款机构。”

“只要可以及时还款,大多数贷款机构很乐意重新谈利率,在某些情况下会不重新做估价直接延长期限。

“所以最坏的情况就是安于现状,却认为自己是别无选择。”