疫情期间超低固定利率的贷款即将到期,大银行会在大批购房者不得不进行转贷之前,推出“便宜的”固定利率住房贷款产品。

第一波固定利率贷款借款人一般是在 2020 年锁定两年定期的借款人,当时RBA的现金利率为创纪录的 0.1%。

去年年底约有 40% 的锁定固定利率未偿贷款,其中约 75% 将在明年年底到期,届时现金利率预计将达到 2.5% 至 3.5%。

根据RateCity的数据,CBA和Westpac大约40%为锁定固定利率贷款,NAB 是37.5%, ANZ是35%。银行将会努力留住这些客户。

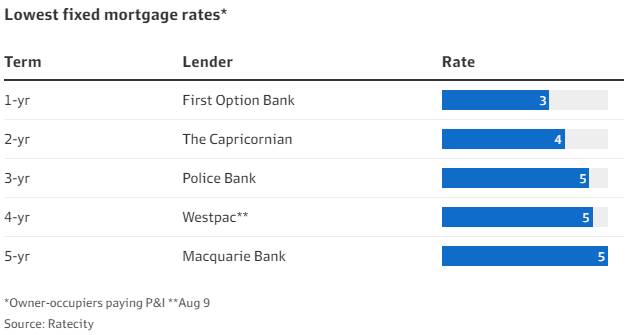

全国最大的银行CBA推出了4.99%的四年固定利率,比现有产品低1.6%,比套餐产品浮动利率5.60%低0.61%。

Westpac对于首付不低于 30%的借款人,四年固定利率降至4.89%。

贷款经纪人表示,新的固定利率可能对寻求低成本产品的借款人“非常、非常有吸引力”,即使比两年前的平均固定利率高两倍多,尤其是在浮动利率上升的情况下。

预计其他大银行也将提供较低和较短期限的竞争性固定利率产品。

Grattan Institute经济学家Brendan Coates说:“那些超低利率贷款大多会在今年年底到期。多数业主会转贷,也有的会延续现有贷款。”

“借款人寻求新贷款的活动可能会很多,因为不这样的话,他们将面临从较低的固定利率转为更高的浮动利率的情况。”

尽管银行推出“更便宜”的固定利率替代浮动利率贷款,但许多将在未来几个月到期的借款人将面临还款额大幅增加的问题。

未来 18 个月内到期的固定利率借款人超过 90%将面临还款额增加的问题。其中大约一半的涨幅将高达 20%。

ASX上市的Australian Finance Group等主要贷款经纪公司表示,随着银行利率上涨,固定利率的借款人数量已经从疫情期间近40%的高位下降至不到 8%。

AMP 首席经济学家Shane Oliver说:“相对于浮动利率而言,降低银行长期固定利率是有道理的,因为债券收益率自 6 月份的峰值以来已经下降。”

固定期限贷款的利率反映的是银行、公司和政府借钱的债券市场的情况。

例如,自 6 月以来,四年期债券收益率已从略低于4%降至3%以下。

浮动利率由 RBA 的现金利率决定,而现金利率已上涨至1.85%且仍在上升。

Oliver说:“长期债券收益率的下降反映了债券投资者的改观,增长放缓和衰退有上升的风险,通胀将在今年下半年触顶后回落。”

“这反过来会让RBA的现金利率达到低于预期的水平,甚至可能更早达到。”

Loan Market Group 执行董事长 Sam White 说:“四年定期利率的下调反映了利率的中期前景并不像短期预测的那样糟糕。固定利率似乎反映了一种预期,即虽然短期利率会出现更多上涨,但将是小幅的。”

RateCity研究主管Sally Tindall表示,四大行中最低的浮动利率是3.77%,比Westpac四年定期利率低1.13%。但现金利率预计将再涨1.5%。

贷款经纪人表示,随着浮动利率的上升,较低的固定利率产品会吸引越来越多的借款人。

Clover Financial Solutions主管Phoebe Blamey说:“将会有众多借款人固定利率到期后找寻比浮动利率更低的固定利率。

“这部分市场竞争将非常激烈。”