主要银行利率政策汇总

• ANZ 澳洲转贷返现3000澳币。

• Nab 将两年三年定息(只还利息)降至2.59%

澳洲各大银行利息的详细情况

6月Westpac

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life time discount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

6月st.george

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life timediscount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

6月ANZ

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life timediscount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

6月nab

Terms and conditions apply*

6月CBA

注明:借款人通常拿到的房贷浮动利率,是银行标准浮动利息(standard variable rate)减去折扣(life timediscount)才是最终的到手的利率。

所以最终浮动利率是由标准浮动利率和折扣幅度两个变量所决定。

Terms and conditions apply*

6月中国银行

*此利率为折扣后利率Terms and conditions apply*

6月汇丰银行

Terms and conditions apply*

6月澳房拍卖数据汇总

数据来源:Domain

悉尼房产数据解析:

悉尼房产市场在6月份处于渐渐活跃的状态,清空率维持在63%左右,买卖成交量逐步上升,上市出售的物业供应量也在增加,证明卖家对市场的信心逐渐回复。

与此同时,拍卖场目前比较公平的反应市场的价格区间,但是买家和卖家对房子价格的心理定位仍存在一些认知上的差距。

墨尔本房产数据解析:

墨尔本房产市场在6月份状态与悉尼比较相似,平均清空率维持在59%左右,总成交额度与拍卖上市物业逐步上升,市场活跃度较疫情时期有所回暖。

买家出价目前比较理性与保守,从而影响了一些拍卖的成功率。

布里斯班房产数据解析:

布里斯班房产市场在6月份清空率有所上升,但总成交额度还维持在每周百万级标准,侧面证明市场买卖体量不大,市场活跃度不高。

从当地中介信息反馈中得知,买家群体还是以自住房为主,投资型买家非常稀少。

6月房产信息总评

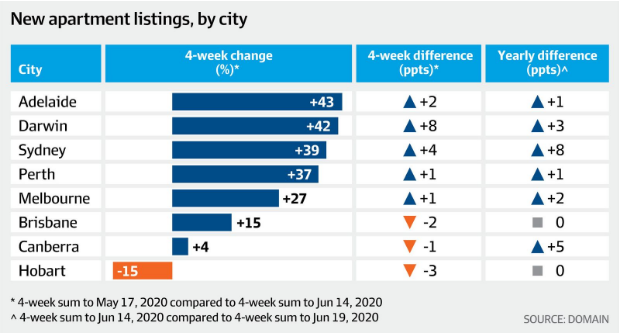

投资者退市,挂牌出售的公寓数量飙升

以悉尼为首的各大首府城市待售公寓数量激增,在过去4周里,悉尼公寓库存飙升39%。这表明,在租赁市场疲软之际,投资者可能正在抛售投资物业。

Domain数据显示,在截至6月14日四周的公寓挂牌数量较上一个数据周期相比,墨尔本、布里斯班、珀斯、阿德莱德和堪培拉的公寓挂牌数量分别上升了27%、15%、37%、43%和4%。

为控制疫情而实行的经济封锁导致失业率飙升,让许多租客备感压力,而旅游限制也大幅削减了有助于推动物业需求的移民人数。经济紧缩也使买家退出市场。

如果房东找不到租客,无法在这段特殊时期获得现金流,无法渡过COVID-19危机,他们就会出售物业,从而会有更多新房源涌入市场。

悉尼开启六个月的窗口期

COVID-19为悉尼的购房者打开了一个为期六个月的窗口期,目前悉尼139个中环郊区住房具备可负担性,但如果疫情后经济复苏,房价可负担地区数量将快速减少。

中介机构PRD发布的半年《经济适用宜居房产指南》报告指出,悉尼的住房可负担性显著提高,与2019年下半年相比,悉尼CBD 20公里范围内具备住房可负担性的郊区数量增加了16.8%。

墨尔本的住房可负担能力也有所提高。目前,墨尔本共有103个郊区具备住房可负担性,较上次报告中的100个郊区略有改善。

布里斯班现在有113个可负担的郊区,同样高于之前的91个。布里斯班也代替霍巴特成为最受首次置业者青睐的住房可负担的城市。

霍巴特现在有45个可负担的郊区,较2019年下半年塔州房市繁荣期时增加了73%。

悉尼和墨尔本的房价走软给购房者提供了更广泛的选择,但这种情况不会持续太久。

虽然目前几个城市房市受疫情影响,但一旦情况稳定,首府城市市场将大幅复苏。

6月澳洲房产新政

HomeBuilder Grant

本月初,澳洲政府宣布房市补贴新政,将会投入6.88亿澳元用于发放置业补贴,可用于房屋建造或翻修,每套住房可申请2.5万澳币的补贴。