3月13日到3月22日的10天里,澳洲在抗击疫情方面做出了几个具有里程碑意义的决策。

墨尔本F1大奖赛在开赛前最后一刻取消;RBA将现金利率下调至0.25%,并建立了900亿澳元的低成本资金池;红宝石公主号游轮停驻在悉尼港;联邦政府公布了660亿澳元的刺激计划。

除此之外,还有一项将影响未来数年经济的重要举措,即允许所有提出申请的客户延迟还贷6个月的决定。

这一决策涉及银行、监管机构和财政部,被称为“澳洲凝聚时刻”。这是渡过疫情危机所必需采取的行动之一。

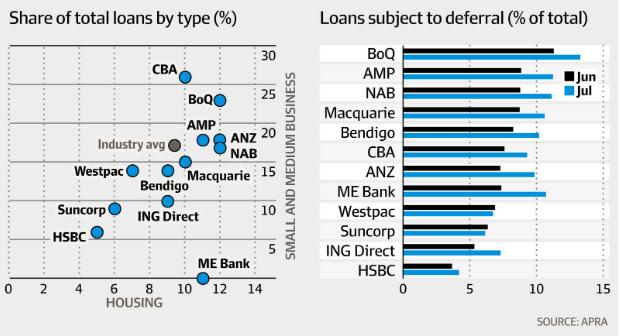

在接下来的几周至几个月的时间里,接近100万笔贷款封存,总价值约2740亿澳元,这一举措给了无数家庭和小企业提供喘息的空间,让他们重新振作。

消费者行动法律中心(Consumer Action Law Centre)首席执行官Gerard Brody表示,实行如此大规模延迟还款的决策不仅是出于人道主义,而且在经济层面也是合理的。

Brody说:“延期还款为全国成千上万的借款人提供了实质性帮助,现在许多人已经能够重新开始还款,财务状况也回到了正轨。”

“如果不这样的话将会有一波又一波的房产没收潮,这会对家庭和社区造成十分恶劣的影响,而且对缓解银行的处境无益。”

然而反对这个决策的声音也越来越大,这些人认为全面实行延期还款是一个严重的政策错误,打乱了借款人与贷款人的还款周期节奏,并助长了“幽灵”现象,有20%的延期客户不接听贷款人的电话。

Evans and Partners的分析师Matthew Wilson一直对银行在3月31日前将封存贷款视为表现良好的做法持批评态度。

Wilson表示,允许客户无条件封存贷款的决定违反了银行界的基本原则,切断了借款人和贷款人之间至关重要的联系。

“借款人还款周期打乱,信贷部门失去了重要的还款状态信号。我们认为延迟还款计划最终可能成为重大的政策错误。”

有五分之一封存贷款的客户不回复电话、短信、电子邮件或信件,这就突显了还款周期节奏的重要性。

“失联”并不只是贷款延期的唯一弊端,这一决策也增加了物业投资市场库存的上涨。在失业问题上,大家都清楚政府的支持措施掩饰了部分失业人数,而且破产的数字也已经达到20年来的最低点。

不过,延期还款也有很多可取之处,因为它给银行提供了一个易管理的方法来应对那些处在困难时期的客户。

当客户的工作岗位发生调换或更换雇主了,银行只需要打个勾,然后就可以处理下一个客户的问题。

但是,下一阶段酌情延期4个月的申请则需要更多的专业知识来评估借款人的财务状况恢复能力。

需要重点提到的是,延期贷款的利息是加到本金中了。将贷款延期描述为“还款假期”是不准确的,因为利息会继续累积,如果一切按计划进行,最终都要还给银行。

当利率较低时,货币也会贬值,因此短期内银行的成本就不会像在正常情况那样高。

不过,信贷风险专家建议,延迟还款本应是最后一种选择决策。银行本应让客户用对冲账户的资金先只还利息,或者在客户提前还款的情况下,重新提取还款资金。

反对的观点是,起初修改的的信贷条款可能会导致短期损失,因为复位这些债务有使本息同还贷款期增加的可能性。

事实上,既然第一波贷款延期已经到期,银行自己也在要求客户斟酌自身的财务处境,把再次延期做为最后的选择。