2020年对于海外澳房投资者来说,是最难熬的一年。

为什么这么说呢?最核心的原因有两点:

第一,租金收入降低。

由于疫情的影响很多租客要求房东大比例降房租,这是直接导致房东收入下降的原因。

第二,利息变化。

做为海外投资者平均持房利息大约在5.5%-6%左右,即便曾经在澳洲主流银行贷的款,利息也是处于比较高的状态。

收入下降,支出升高,这已经完全偏离投资的意义。

不过,随着澳洲对疫情的成功控制,市场的一些激励政策,房产市场逐步开始恢复上升趋势,租金也开始慢慢的恢复。

澳洲现在以及未来3年左右的时间仍然是低息环境为主,所以针对海外人士设计贷款产品的基金公司也开始纷纷下调费用,从而去占有更大的市场。

目前在金融市场上针对海外投资者基本有三家主力产品,这三家基金产品从2017年到现在,已经为大批的海外客户解决了融资问题。

今天的文章我将详述一下B基金的新产品。

客户类型 海外身份,海外收入

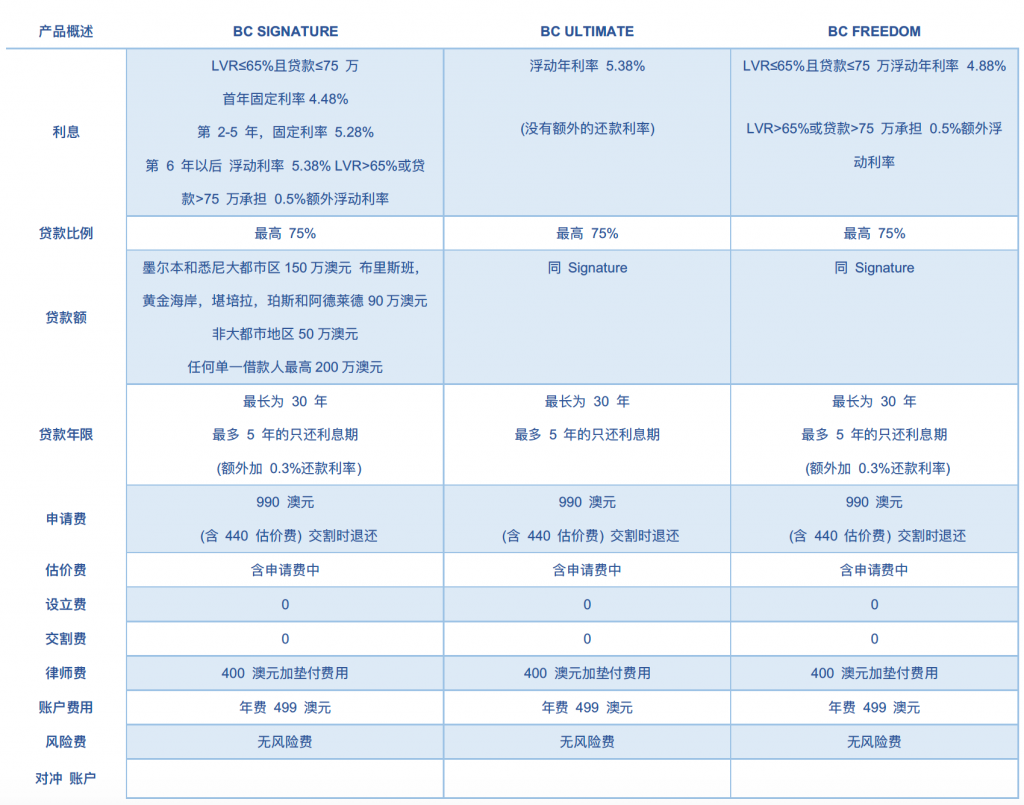

针对这类客户B基金有三种贷款产品,分别是Signature, Ultimate, Freedom。

☐Ultimate 适合高金额,高贷款比例,以及有“只还利息”需求的客户,因为这个款产品没有贷款比例(65%)、贷款金额(75 万)、IO 等限制。

☐Signature 首年优惠4.48%,2—5 年 5.28%固定利率,整体利率也不高,且前五年是固定利率,适合对于未来涨息存在疑虑并不是打算长期持有投资物业的客户。

☐Freedom 是一款普适产品,适合贷款金额、贷款比例需求不是特别高,对利率、费用比较敏感的投资者。

旧产品的费用

1、预批成功后,申请以及估价费为990澳元

2、贷款成功后1%贷款额度的贷款设立费

3、贷款风险费0.9%-2.3%

4、杂费(交割费+律师费)1100澳元

5、年费 499澳元/年

也就是说,贷款50万澳元各项费用加总后要达到12500澳元左右

新产品中,很多费用通通免除

1 申请以及估价费 990澳元

2 贷款设立费免除

3 贷款风险费免除

4 交割费免除

5 律师费400

基金收取费用约1400澳币左右,比旧产品在费用上节省一大笔,4.88%的浮动利率也基本低于几年前各大金融机构的海外利率。

客户类型 澳洲身份,海外收入

B基金设计的这款Expat产品对于收入在海外,并且拥有澳洲身份的这类客户非常具有优势。

这款产品的利率为3.53%(LVR小于65%)即便是澳洲本土银行,投资房浮动利率也是在3.2%-3.3%左右。

费用方面几乎也和本土银行看齐,所以说这是一款重量级产品。

新的一年墨尔本、悉尼仍有大批的项目成交。所以对于海外人士在贷款方面应该尽早打算,避免延期。

对于利息在高位的客户或者有“套现”需求的客户,也可以考虑一下B基金产品。

感谢阅读,下期见!

1. 对于海外人士来说,目前的贷款产品有哪些选择?

2. 作为海外投资者,应该如何去管理自己的收入与支出情况?

如有任何关于利率调整,资产重组等问题,

欢迎扫码咨询。