尽管RBA并没有更改设立的政策,现金利率仍然维持在0.1%,但很显然RBA坚定地以通胀结果、劳动力市场情况和工资增长表现来导向决策。

虽然通胀“比RBA预期回弹的要快”,但RBA还没有准备好当通胀持续保持在2-3%目标范围内的决策。乌克兰战争有关的不确定性、不断上涨的能源成本和全球供应链中断,都在进一步增加政策环境的复杂性。

尽管失业率趋向于低于4%的水平,但在现金利率上升之前,工资水平是否会出现更显著的提升仍是一个谜。

RBA指出,工资增长已经回升,去年工资价格指数上涨了2.3%,并预计在劳动力市场紧张的情况下,工资将进一步上涨,但RBA预计,工资增长将是渐进的。

RBA几乎对住房市场趋势持乐观态度,其指出房价强劲上涨,而且一些城市的房价增速有所放缓。

RBA可能会希望房地产市场降温,强劲的房地产市场在疫情期间提振了家庭版块,支撑了经济,但负担能力的恶化和家庭债务水平的上升是房地产市场上行的不利因素。

CoreLogic的房屋价值指数(HVI)显示,房价增长速度普遍放缓。2月份全国住房价值上涨0.6%,为2020年9月以来的最低月度涨幅。

CoreLogic之前的分析显示,现金利率和住房价值之间存在很强的负相关性,虽然影响有所滞后,但其他因素也可能影响住房价值的走向。

固定贷款利率去年大部分时间里一直在上升,住房价格越来越难以负担,信贷政策收紧,贷款机构在放贷决策方面会更加谨慎。

此外,家庭储蓄可能会下降,这可能会减少住房市场的一些需求,而上市库存在上升,为购房者提供了更多的选择从而降低紧迫感。

虽然房地产版块的下行风险越来越大,但也有其他因素帮助抵消房市大幅下滑的影响。

随着经济走强和劳动力市场趋紧,贷款压力或违约的相关风险应该会减轻。开放国际边界将有助于支撑需求,开始会是租赁版块收益,但从长远来看,购房也会如此。

此外,一旦利率开始上升,会需要一段时间走上常规化正轨,这将在一段时间内提供较低的住房信贷成本。

AMP经济学家最近的分析显示,最终的现金利率在1.5%到2%之间,浮动贷款利率也将上升2%。

随着贷款额持续增长,对新借款人的影响将会更大。

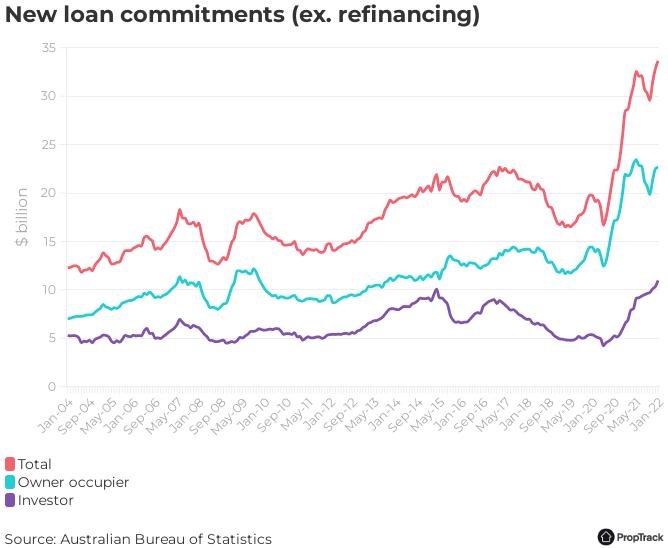

ABS的数据显示,1月份住房贷款需求继续飙升,当月新放贷款达到创纪录的337亿澳元,较去年12月的创纪录水平上升2.6%。

PropTrack预测,2022年全国房价将进一步上涨,不过PropTrack高级经济学家 Eleanor Creagh指出,涨幅将远低于2021年的预期。

她说:“虽然今年房价增长将放缓,但2022年房价不太可能下跌,此后的下降会是小幅的。”

“在任何房价下跌的预测中,我们都持较为保守的观点。我们预计,房价的下跌将比许多大银行预测的更为温和。”

CBA的经济学家更新了房价的预测,目前预计全国住宅价格今年年底将持平,2023年将下跌8%。此前,该行曾预计2022年房价将上涨7%,2023年将下跌10%。