7月份,澳洲央行现金利率继续维持在4.35%,但随着通货膨胀率的居高不下,很多人开始预测澳洲央行将在8月份涨一次息以缓解现在的经济形势。

我个人的观点是目前澳洲的这种经济情况并不是涨一次两次息就能缓解,如果加息过猛,反倒是帮了倒忙。

就在上个月一些机构的专家也预测未来两年,澳洲的将有可能降息8-10次左右,首次降息将在今年年底,2025年和2026年将会集中多次降息。

就在本月22日,Nab将三年固定利率下调至5.99%-6.04区间,这个固定利率基本上低于目前浮动利率水平。

要不要固定?

个人觉得还需要观察,保持浮动利率还是最优选择。但是这种下调是一个非常不错的兆头,固定利率与浮动利率呈现“倒挂” 状态,至少未来降息概率还是非常高的。

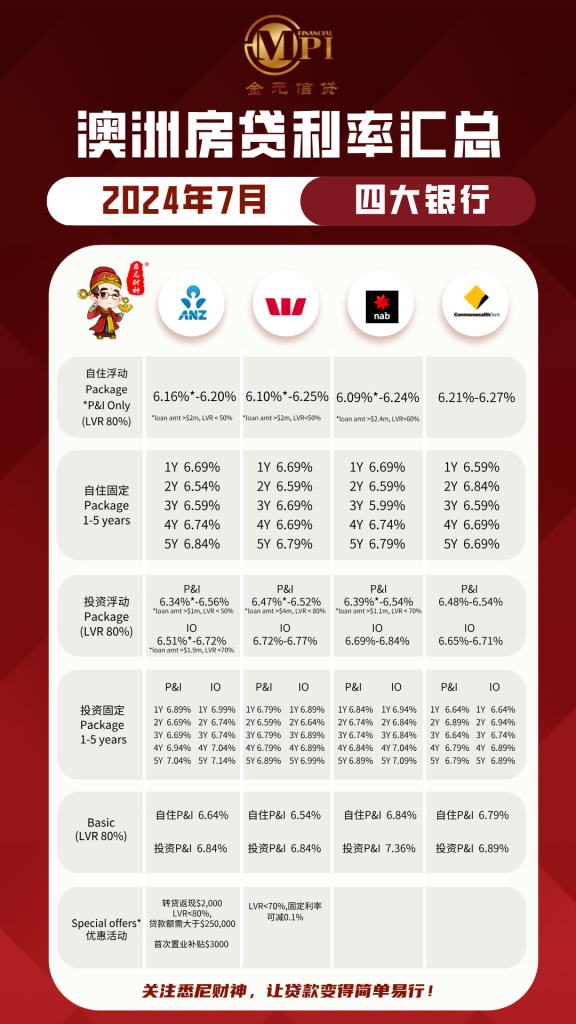

目前,各大银行的折扣力度比较上月有所提升。自住房都是维持在6.10%-6.30%之间,如果想拿到更好的折扣,必须是贷款金额大并且贷款比例的低的案子。

大银行在pricing方面基本差别不大, NAB、ANZ和St George较好。

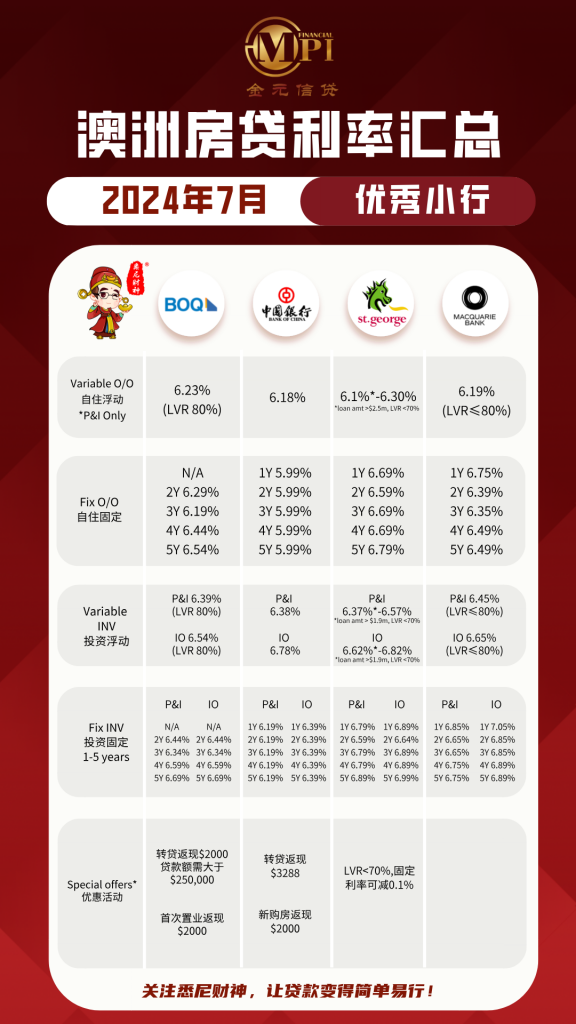

二级银行方面,麦考瑞和Ing这两家银行相对不错,中行、St George 和麦考瑞也都还不错。中行的利率涨息之后优势已经不是很大。

转贷补助方面,ANZ 中行 还有ING还有,其他银行也纷纷停止了转贷补助的促销活动。

在银行的审批方面,大部分银行还是相对比较保守,在财年左右的提交的案子也许要看的材料相对较多,申请人需要注意一下这个方面。

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。